Demikian ulasan contoh soal perhitungan pph pasal 22. Sebagaimana telah disinggung sebelumnya dari sudut pandang pemungut kewajiban perpajakan pph pasal 22 lebih bersifat administratif.

Materi Pph Pasal 22 Pengertian Objek Contoh Soal Pph Pasal 22

Contoh perhitungan pph 22. Contoh jurnal dan perhitungan pph pasal 22 dari pihak pemungut. Mari bahas salah satu perhitungan mengenai perhitungan pph 22 atas impor sebagai contoh. Tarif pph pasal 22 ini juga terdapat pada uu pph terkait pemungut dan objek pph pasal 22 butir 23 dan 4. Cara menghitung ppn dan pph pasal 22 sebelum melihat contoh kasus yang akan dibahas pada poin ini ada baiknya anda memahami terlebih dahulu batas harga belanja yang dapat dikenakan dan tidak dapat dikenakan pph pembelian barang pph pasal 22. Pph pasal 22 dikenakan kepada badan badan usaha tertentu baik milik pemerintah maupun swasta yang melakukan kegiatan perdagangan ekspor impor dan re impor. Semua pemungutan pph pasal 22 bersifat tidak final dan dapat diperhitungkan sebagai pembayaran pph dalam tahun berjalan bagi wajib pajak yang dipungut kecuali atas penjualan bahan bakar minyak bahan bakar gas dan pelumas oleh produsen atau importir bahan bakar minyak bahan bakar gas dan pelumas kepada penyaluragen.

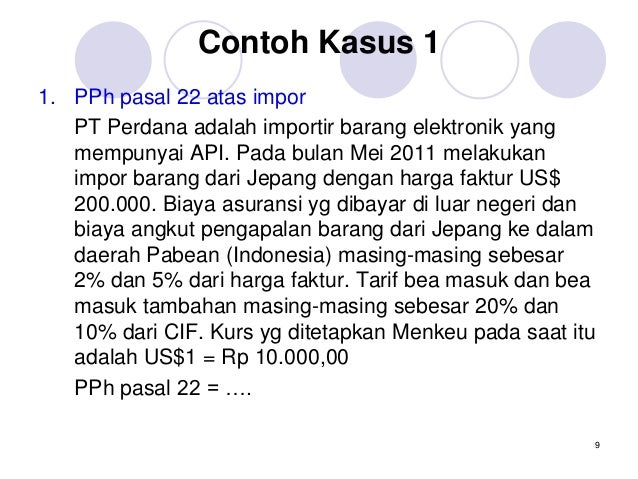

Pada tanggal 5 juli 2017 pt xyz mengimpor barang dari usa dengan harga faktur us150000. Contoh 1 pt pasaribu motors mengimpor barang dari korea. Ada pula bea masuk sebesar 15 dan bea masuk tambahan sebesar 10. Kelas pajak pajak penghasilan pph pasal 22 contoh soal perhitungan pph pasal 22. Mengingat sangat bervariasinya obyek pemungut dan bahkan tarifnya ketentuan pph pasal 22 relatif lebih rumit dibandingkan dengan pph lainnya seperti pph 21 atau pun pph 23. Penjelasan detail pph pasal 22 dan perbedaannya dengan pph lain berdasarkan undang undang pph tak hanya pph pasal 22 saja tetapi juga ada pph 21 dan pph 23.

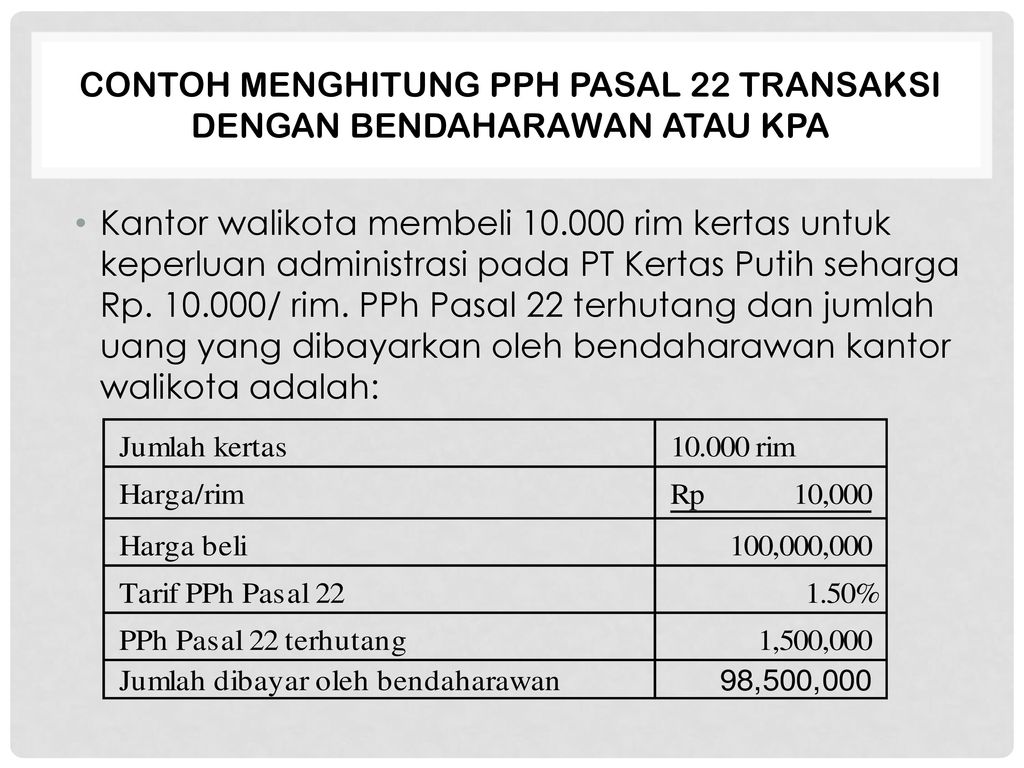

Seperti no 1 diatas akan tetapi pt dell tidak memiliki nomor api maka perhitungan nya adalah sebagai berikut. Untuk dapat mempelajari materi lain tentang pph pasal 22 silakan masuk ke sini. Pada umumnya pph pasal 22 dikenakan terhadap perdagangan barang yang dianggap menguntungkan sehingga baik penjual maupun pembelinya dapat menerima keuntungan dari perdagangan tersebut. Contoh penghitungan pemotonganpemungutan pph pasal 22 dan ppn oleh bendahara pemerintah pada tanggal 14 januari 2013 bendahara membeli 4 empat buah printer dari cv komputerindo npwpnppkp 012223555 063000 seharga rp22000000 harga termasuk ppn. Biaya asuransi sebesar 3 dari nilai faktur biaya angkut sebesar 10 dari nilai faktur. Dapatkan hadiah berupa uang tunai yang diberikan kepada satu orang pemenang dengan komentar terbaik.

Us 32500 x rp1000000 rp325000000. Secara akuntansi pemungutan pph pasal 22 hanya menimbulkan kewajiban jangka pendek utang lancar sebelum dilakukannya penyetoran pungutan pph pasal 22. Contoh perhitungan pph pasal 22. Dasar pengenaan pph 22. Pt kia mengimpor unit 50 mobil dengan harga faktur 10000 per unit. Pt pasaribu motors adalah importir mobil yang telah memiliki angka pengenal impor.

Gallery of Contoh Perhitungan Pph 22