Bendahara pemerintah dan kuasa pengguna anggaran kpa sebagai pemungut pajak pada pemerintah pusat pemerintah daerah instansi atau lembaga pemerintah dan lembaga lembaga negara lainnya. Secara akuntansi pemungutan pph pasal 22 hanya menimbulkan kewajiban jangka pendek utang lancar sebelum dilakukannya penyetoran pungutan pph pasal 22.

Pph Pasal 22 Bbm Ar Muhammad

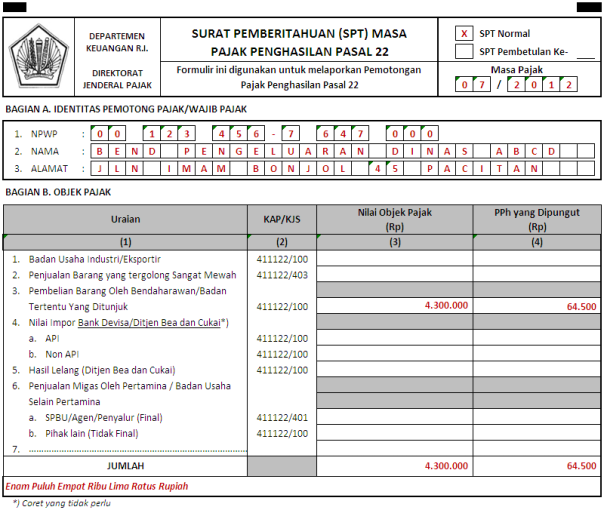

Contoh perhitungan pph pasal 22. Perhitungan pph pasal 22. Badan pemerintah termasuk bendahara pemerintah pada pada pemerintah pusat pemerintah daerah instansi atau lembaga pemerintah dan lembaga negara lainnya berkenaan dengan pembayaran atas penyerahan barang termasuk juga dalam pengertian bendahara adalah pemegang kas dan pejabat lain. Contoh 1 pt pasaribu motors mengimpor barang dari korea. Bank devisa dan direktorat jenderal bea dan cukai djbc atas objek pph pasal 22 impor barang. Pt pasaribu motors adalah importir mobil yang telah memiliki angka pengenal impor. Pemungut pph pasal 22 selain wajib membuat bukti pungut juga wajib menyetor pph yang dipungut dengan kode pajak 411122 900 ke bank persepsi kemudian melaporkannya dalam spt masa pph pasal 22.

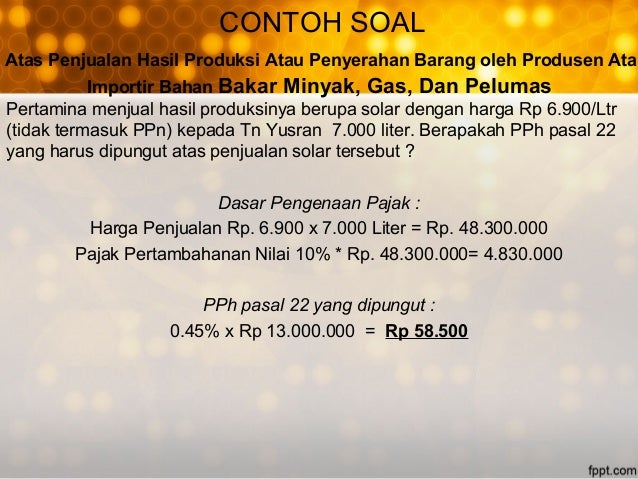

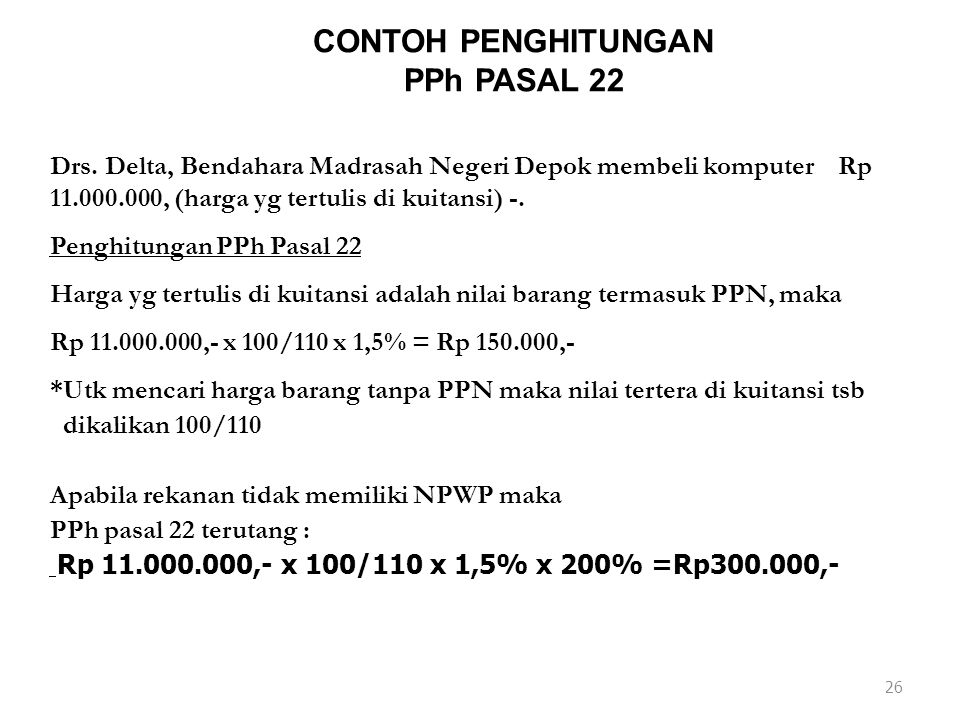

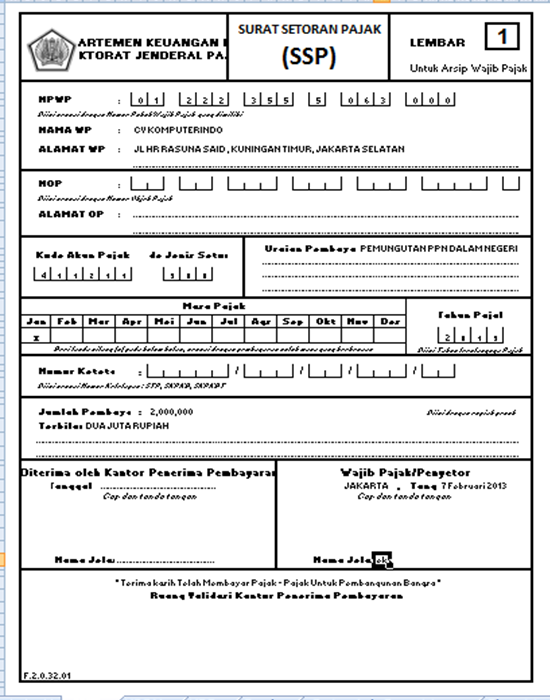

Pajak penghasilan adalah pembayaran pajak penghasilan dalam tahun berjalan yang dipungiut oleh bendahrawan pemerintah baik pusat maupun daerah instansi atau lembaga lembaga negara lainnya. Cara menghitung ppn dan pph pasal 22 sebelum melihat contoh kasus yang akan dibahas pada poin ini ada baiknya anda memahami terlebih dahulu batas harga belanja yang dapat dikenakan dan tidak dapat dikenakan pph pembelian barang pph pasal 22. Pt kia mengimpor unit 50 mobil dengan harga faktur 10000 per unit. Contoh penghitungan pemotonganpemungutan pph pasal 22 dan ppn oleh bendahara pemerintah pada tanggal 14 januari 2013 bendahara membeli 4 empat buah printer dari cv komputerindo npwpnppkp 012223555 063000 seharga rp22000000 harga termasuk ppn. Perhitungan pph pasal 22 yang dipungut oleh pertamina dan badan usaha selain pertamina. Semua pemungutan pph pasal 22 bersifat tidak final dan dapat diperhitungkan sebagai pembayaran pph dalam tahun berjalan bagi wajib pajak yang dipungut kecuali atas penjualan bahan bakar minyak bahan bakar gas dan pelumas oleh produsen atau importir bahan bakar minyak bahan bakar gas dan pelumas kepada penyaluragen.

Merupakan pembayaran pajak penghasilan dalam tahun berjalan yang dipungut oleh. Contoh perhitungan pph pasal 22. Pemungutan pph pasal 22. Pt pertamina selaku produsen bahan bakar minyak gas dan pelumas menyerahkan bahan bakar minyak senilai rp300000000 tidak termasuk ppn kepada non spbu. Bendahara dan badan badan yang memungut pph pasal 22 sebesar 15 dari pembelian adalah. Contoh jurnal dan perhitungan pph pasal 22 dari pihak pemungut sebagaimana telah disinggung sebelumnya dari sudut pandang pemungut kewajiban perpajakan pph pasal 22 lebih bersifat administratif.

Tarif pph pasal 22 ini juga terdapat pada uu pph terkait pemungut dan objek pph pasal 22 butir 23 dan 4. Sedangkan pihak yang dipungut mendapat bukti pungut dan dapat dikreditkan pada akhir tahun di spt tahunan. Pengertian pph pasal 22.

Gallery of Contoh Perhitungan Pph Pasal 22