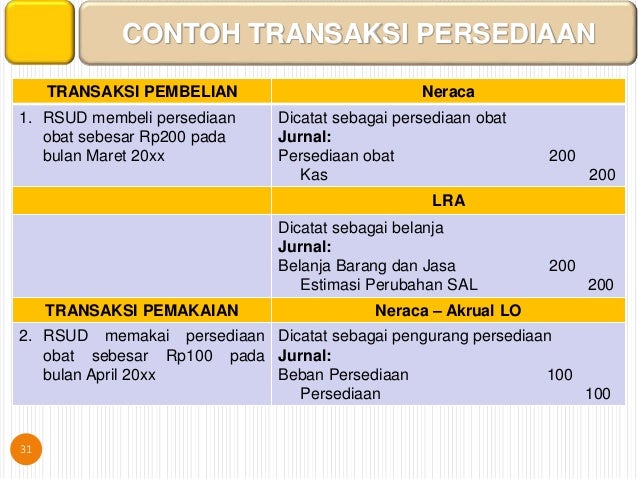

Sebuah transaksi harus memenuhi syarat memiliki dampak keuangan yang biasanya berupa aliran kas baik saat ini maupun yang akan datang. Informasi yang diberikan jauh lebih akurat ini dikarenakan dalam setiap terjadinya transaksi dilakukan pencatatan.

Sistem Informasi Akuntansi Ppt Download

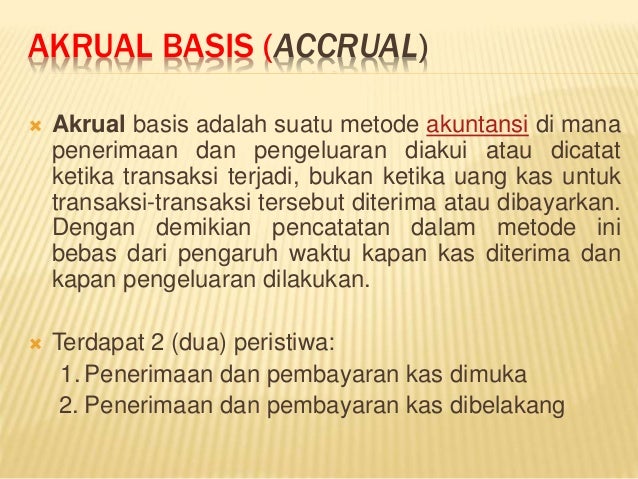

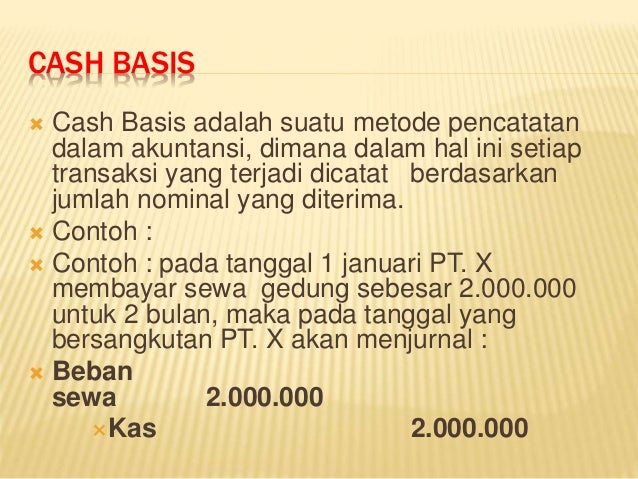

Contoh transaksi cash basis dan accrual basis. Pada 1 mei 2014 pt. Cash basis adalah proses pencatatan transaksi akuntansi dimana transaksi dicatat pada saat menerima kas atau pada saat mengeluarkan kas. Metode pencatatan cash basis adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar yang digunakan untuk pengakuan pendapatan belanja dan pembiayaan sedangkan pendapatan dan beban dalam accrual basis diakui pada saat terjadinya transaksi dan dicatat untuk suatu periode sehingga mengakui adanya konsep. Untuk memudahkan memahami pengertian diatas dapat kita lihat prakteknya dalam contoh berikut. Berdasarkan pengertiannya metode cash basis merupakan metodepencatatan dalam akuntansi dimana dalam hal ini setiap transaksi yang terjadi dicatat berdasarkan jumlah nominal yang diterima. Perkasa utama menjual barang dagang kepada pelangganya pak ucok secara kredit senilai rp100000000.

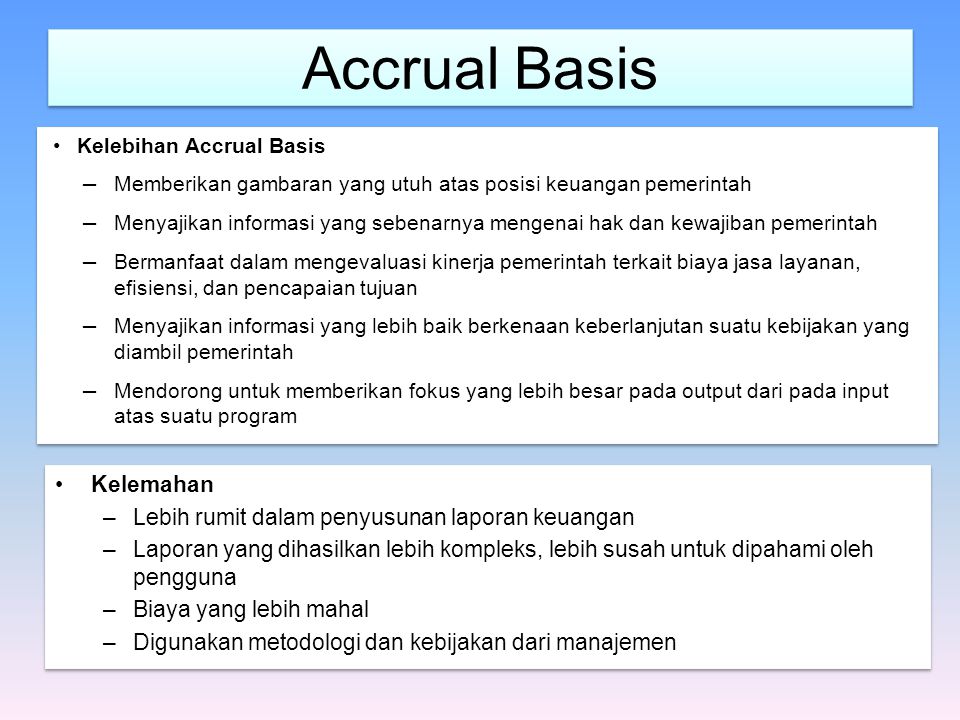

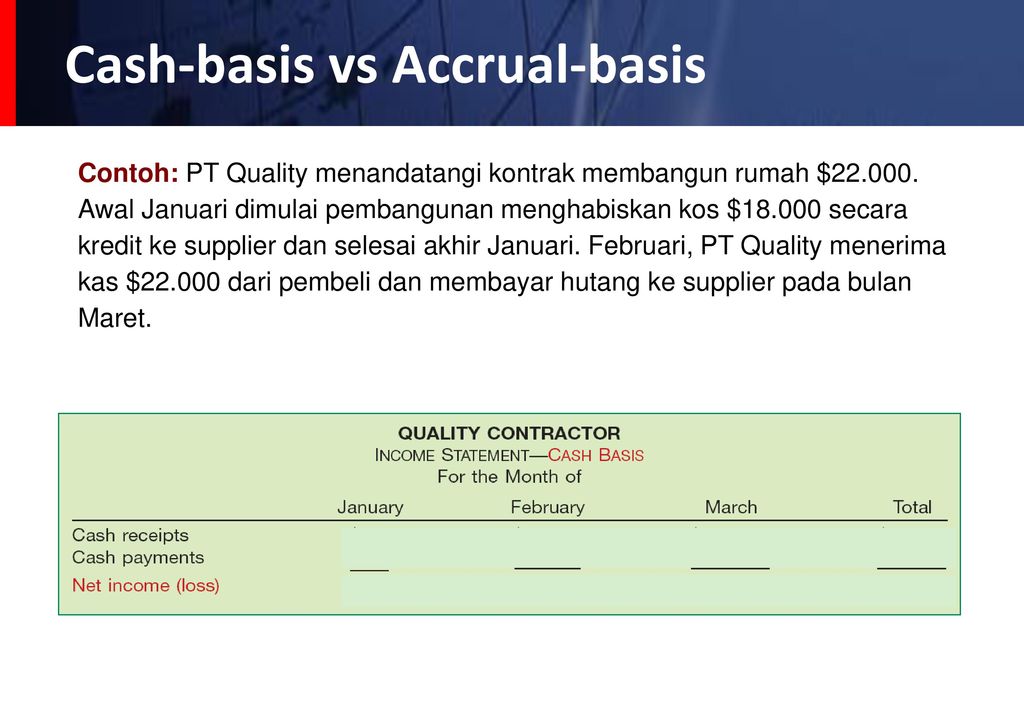

Akuntansi merupakan proses pencatatan transaksi keuangan yaitu perjanjian dua pihak dimana salah satu pihak menjual barang atau jasa dan pihak lain membeli barang atau jasa tersebut. Untuk lebih memahmi tentang perbedaan cash basis vs accrual basis berikut ini saya sajikan contoh kasus pengaplikasian metode pencatatn cash basis dan accrual basis. Kelebihan dan kekurangan pencatatan basis akrual accrual basis dan basis kas cash basis basis akrual accrual basis kelebihan pencatatan menggunakan basis akrual. Lebih mudah mengukur aset kewajiban dan ekuitas. Cash basis vs accrual basis. Pada cash basis pendapatan dicatat pada saat menerima kas sedangkan biaya dicatat pada saat mengeluarkan kas.

Pada praktik akuntansi dewasa ini metode cash basis jarang digunakan. Pada tanggal 1 januari 2017 pt.

Gallery of Contoh Transaksi Cash Basis Dan Accrual Basis