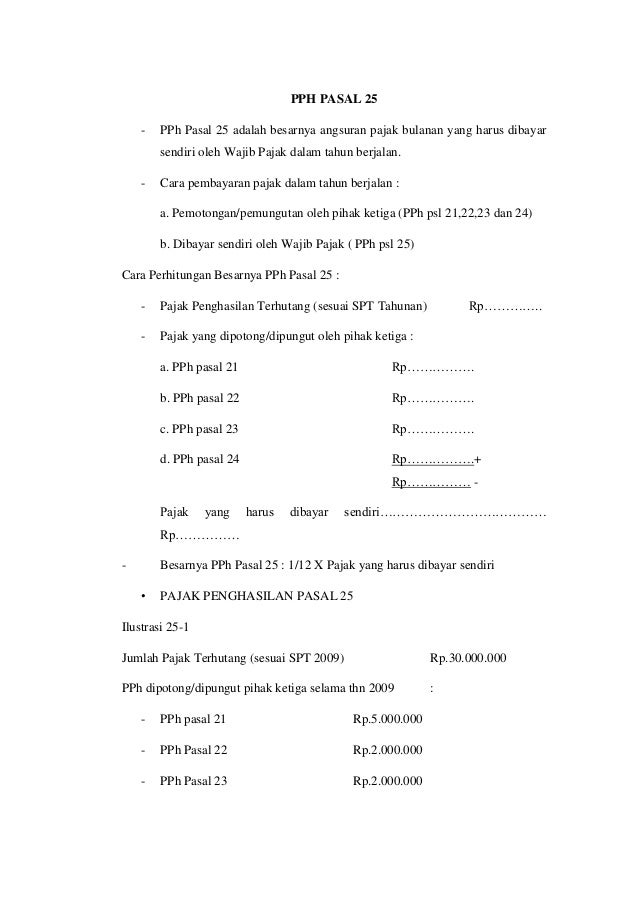

Pph pasal 29 adalah bagian dari rangkaian sejumlah pajak penghasilan yang harus anda pelajari dan ketahui. Besarnya angsuran pph pasal 25 untuk wajib pajak bumn dan bumd dengan nama dan dalam bentuk apapun kecuali wajib pajak bank dan sewa guna usaha dengan hak opsi adalah sebesar pajak penghasilan yang dihitung berdasarkan penerapan tarif umum atas laba rugi fiskal menurut rencana kerja dan anggaran pendapatan rkap tahun pajak yang bersangkutan yang telah disesuaikan rapat umum pemegang saham.

Cara Menghitung Pph Pasal 25 Solusi Masalah Perpajakan

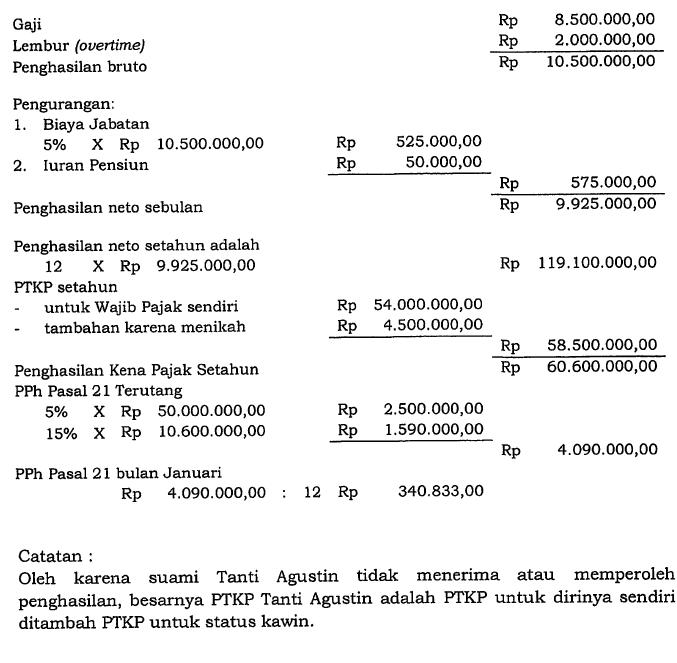

Contoh soal pph pasal 29 dan jawabannya. Contoh soal yang berkaitan dengan pajak. Kredit pajak yang diperbolehkan pph pasal 24 adalah sebesar rp 15500000000 jumlah ini diperoleh dengan membandingkan perhitungan pph maksimum yang dapat dikreditkan dengan pph yang sesungguhnya dibayarkan di luar negeri dan total pajak terutang. A dengan status kawin. Pph pasal 25 pph pasal 29 pengertian contoh soal jawabannya pph pasal 25 pph pasal 29. Penghitungan pph pasal 21 penghitungan pph pasal 21 untuk pegawai tetap dan penerima pensiun berkala dibedakan menjadi 2 dua yaitu. Kumpulan lengkap contoh soal pph pasal 29 dan jawabannya.

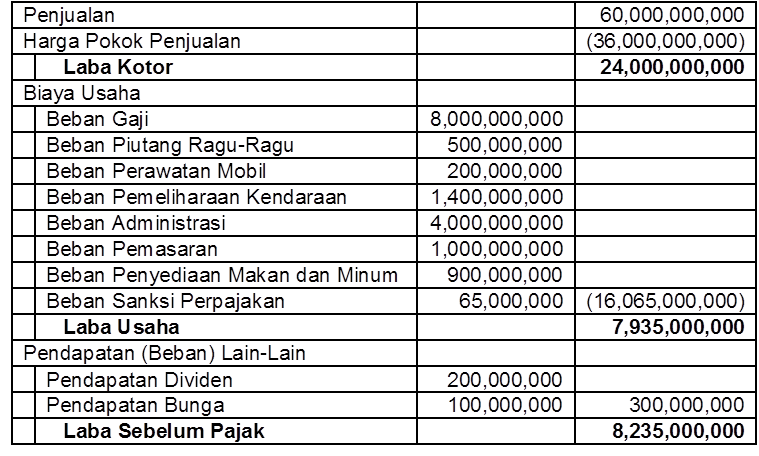

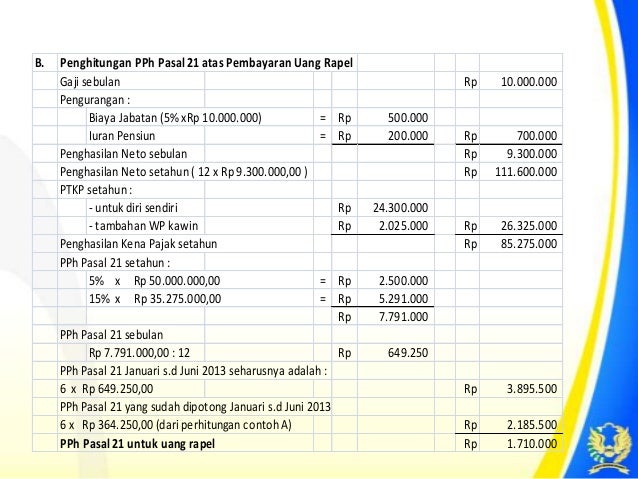

000 jadi 7600000 penghasilan neto disetahunkan 12 x 7600000 91200000 dikurangi wp 54000000 jadi 37200000 pph pasal 21 terhutang setahun 5 x 37200000 1. Pertama badan usaha yang memiliki pendapatan bruto sampai rp48 miliar per tahun atau sering disebut usaha mikro kecil dan menengah umkm berdasarkan peraturan pemerintah nomor 23 tahun 2018 dikenakan tarif pajak pph final yaitu pph pasal 4 ayat 2 dengan perhitungan pajak 05 dikalikan dengan seluruh pendapatan bruto dari hasil usaha. Pph yang dipotong atau dipungut pihak ke 3 tahun 2009 sebegai berikut. Bagaimana penghitungan pph pasal 21 thr dan bonus dokte. Jumlah pajak terutang sesuai spt terutang rp 3000000000. Pph pasal 29 memang kalah populer jika dibandingkan dengan pph lainnya.

Berbeda dengan pph yang lain pph pasal 29 hanya dihitung serta dibayar sekali di dalam tahun pajak. Pph 29 pph terutang angsuran pph 25 pph pasal 29 selalu dikait kaitkan dengan pph pasal 25. Penghitungan masa atau bulanan yang menjadi dasar pemotongan pph pasal 21 yang terutang untuk setiap masa pajak yang dilaporkan dalam surat pemberitahuan spt masa pph pasal 21 selain masa pajak desember atau masa pajak di mana pegawai tetap berhenti bekerja. Hitung berapa pph pasal 21 terutang tahun 2008 dan tahun 2009 per tahun dan per bulannya. Jika dalam artikel sebelumnya telah dibahas pph pasal 25 orang pribadi dan badan maka dalam artikel ini mari bahas sedikit mengenai perbedaan pph pasal 29 dan pph pasal 25. Perhitungan angsuran pajak apabila dalam tahun berjalan diterbitkan skp untuk tahun pajak yang lalu.

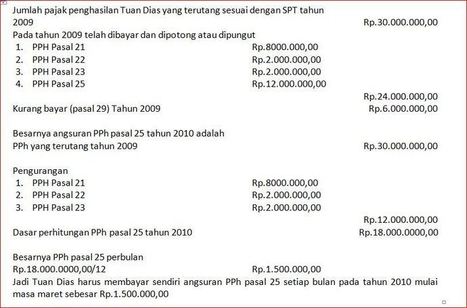

Terlebih pph pasal 29 masih terdengar asing di telinga banyak orang. Contoh soal pph pasal 25 dan pph pasal 29. Angsuran pph pasal 25 pada bulan desember 2014 adalah rp2000000 maka besarnya angsuran pph pasal 25 untuk bulan januari dan februari 2015 masing masing adalah rp2000000.

Gallery of Contoh Soal Pph Pasal 29 Dan Jawabannya