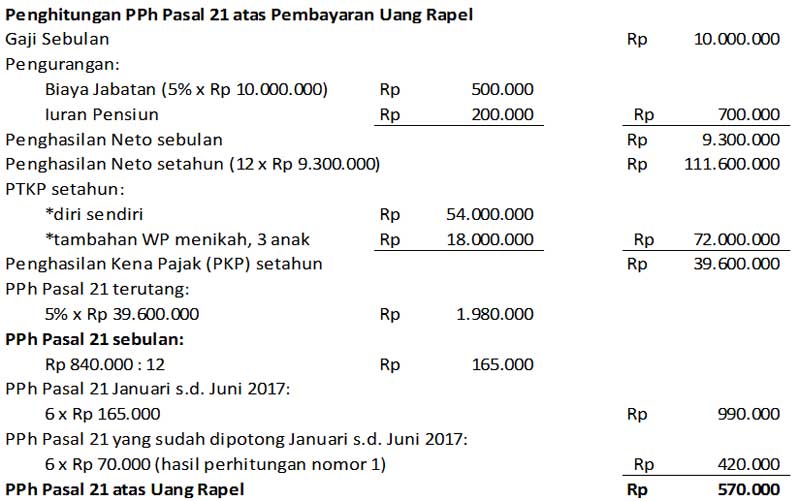

Pada tahun 2013 data pt. Penghitungan pph pasal 21 penghitungan pph pasal 21 untuk pegawai tetap dan penerima pensiun berkala dibedakan menjadi 2 dua yaitu.

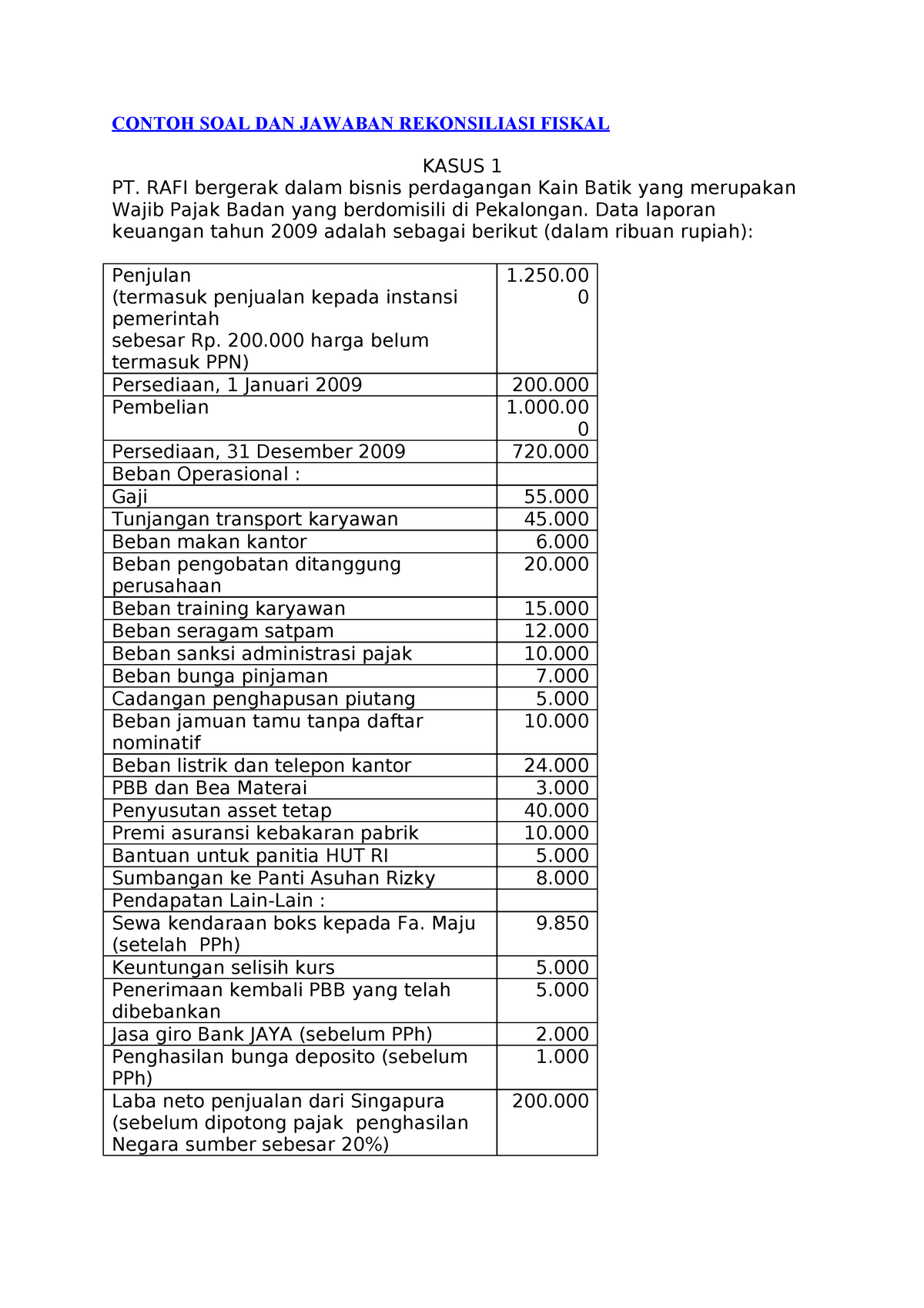

Contoh Soal Dan Jawaban Koreksi Fiskal Studocu

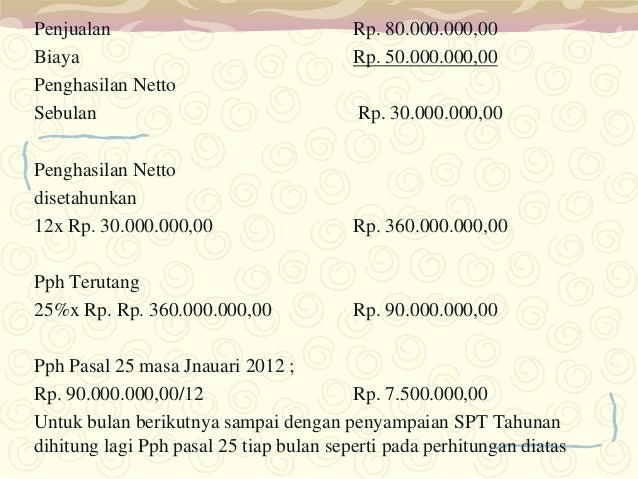

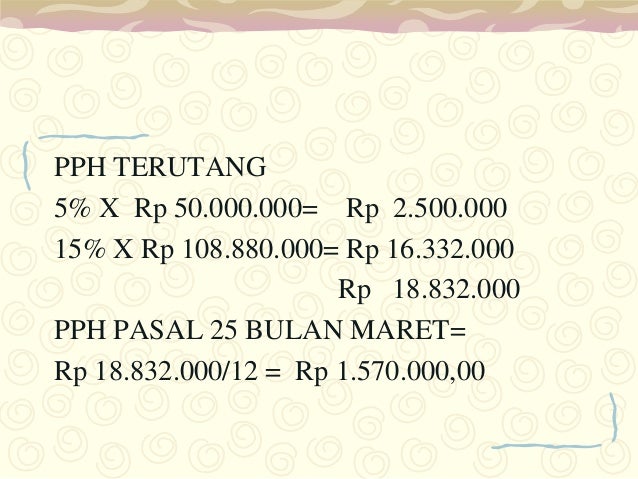

Contoh soal pph pasal 25 dan jawabannya. Demikian ulasan contoh soal perhitungan pph pasal 25. Kredit pajak yang diperbolehkan pph pasal 24 adalah sebesar rp 15500000000 jumlah ini diperoleh dengan membandingkan perhitungan pph maksimum yang dapat dikreditkan dengan pph yang sesungguhnya dibayarkan di luar negeri dan total pajak terutang. Contoh soal serta pembahasannya. Dalam hal ety rahmawati tidak dapat menunjukkan fotokopi kartu npwp suami fotokopi surat nikah dan fotokopi kartu keluarga dan ety rahmawati sendiri tidak memiliki npwp maka perhitungan pph pasal 21 dilakukan sebagaimana contoh tersebut namun tidak memperoleh pengurangan ptkp setiap bulan dan jumlah pph pasal 21 yang terutang adalah sebesar 120 dari pph pasal 21 yang seharusnya terutang. 4800000000 sekarang saya akan sharing contoh menghitung pph wp badan yang peredaran brutonya di atas 4800000000 sd 50000000000 untuk wajib pajak yang sesuai dengan kriteria ini maka perhitungan pajaknya sesuai dengan yang berlaku umum sesuai dengan pasal 17 ayat 1 huruf b. Besarnya pph pasal 25 untuk tahun 2015 adalah 18000000012 15000000.

Sebelumnya saya telah sharing contoh perhitungan pph wp badan yangperedaran brutonya tidak melebihi rp. Perusahaan membayar premu asuransi kecelakaan terja untuk heru sebesar rp2500000 dan premi asuransi kematian rp700000 iuran tht tunjangan hari tua. Pph yang terutang angsuran pph pasal 25 rp12000000 rp9375000 rp262500000 contoh pemotongan dan penghitungan pph pasal 21 atas gaji karyawan. Contoh soal pph 24. Jadi tuan dias harus membayar sendiri angsuran pph pasal 25 pada bulan januari dan febuarii 2010 masing masing adalah rp100000000. Hitung berapa pph pasal 21 terutang tahun 2008 dan tahun 2009 per tahun dan per bulannya.

Untuk dapat mempelajari materi lain tentang pph pasal 25 dapat dipelajari di sini. Apabila dalam tahun berjalan diterbitkan skp untuk tahun pajak yang lalu. Jaya selalu menunjukkan bahwa perusahaan telah memperoleh penghasilan neto yang berasal dari dalam negeri sebesar rp 1200000000 malaysia sebesar rp 3000000000 tarif pajak 30 dan jepang sebesar rp 300000000 tarif pajak 20. Maka besarnya angusran pph pasal 25 untuk bulan januari dan febuari 2010 masing masing adalah rp100000000. Penghitungan masa atau bulanan yang menjadi dasar pemotongan pph pasal 21 yang terutang untuk setiap masa pajak yang dilaporkan dalam surat pemberitahuan spt masa pph pasal 21 selain masa pajak desember atau masa pajak di mana pegawai tetap berhenti bekerja. Pertama badan usaha yang memiliki pendapatan bruto sampai rp48 miliar per tahun atau sering disebut usaha mikro kecil dan menengah umkm berdasarkan peraturan pemerintah nomor 23 tahun 2018 dikenakan tarif pajak pph final yaitu pph pasal 4 ayat 2 dengan perhitungan pajak 05 dikalikan dengan seluruh pendapatan bruto dari hasil usaha.

Pph pasal 29 yang harus dilunasi oleh kud a adalah sebesar.

Gallery of Contoh Soal Pph Pasal 25 Dan Jawabannya