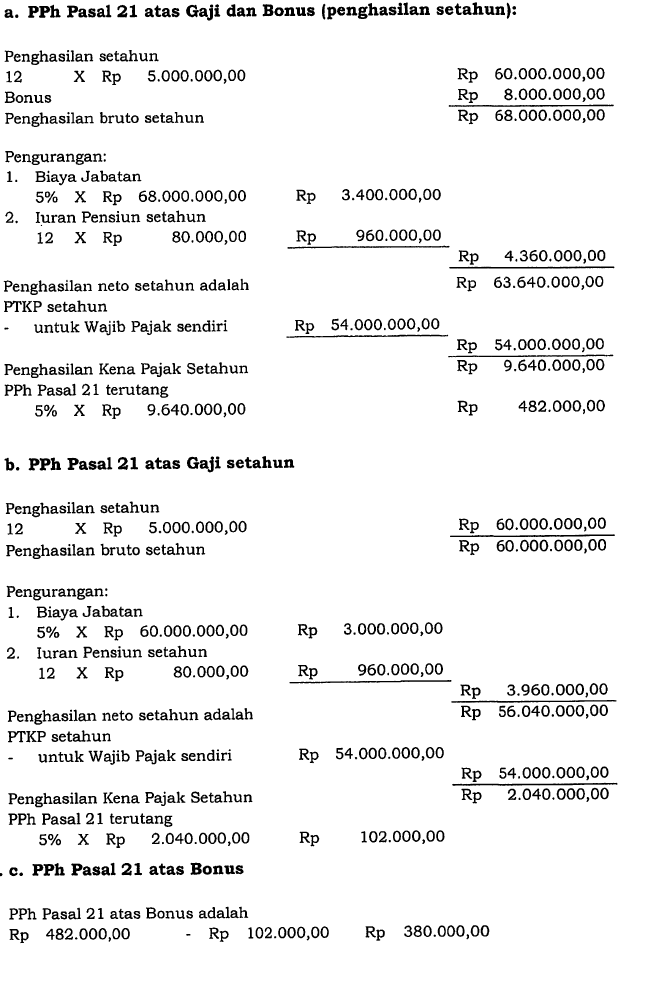

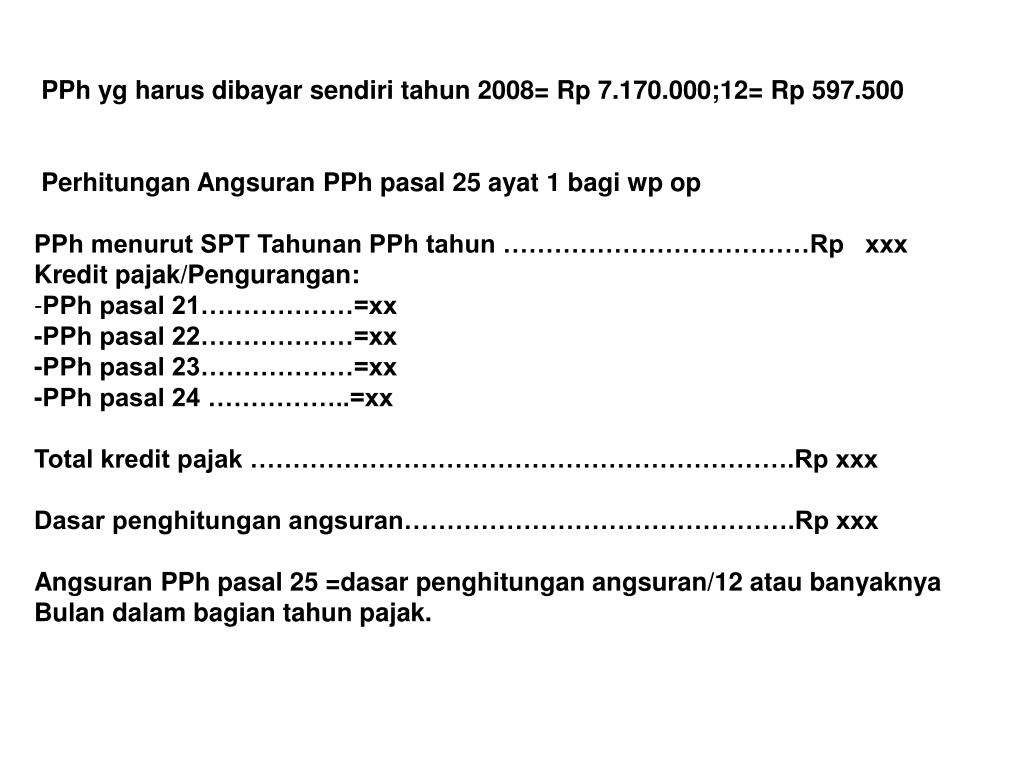

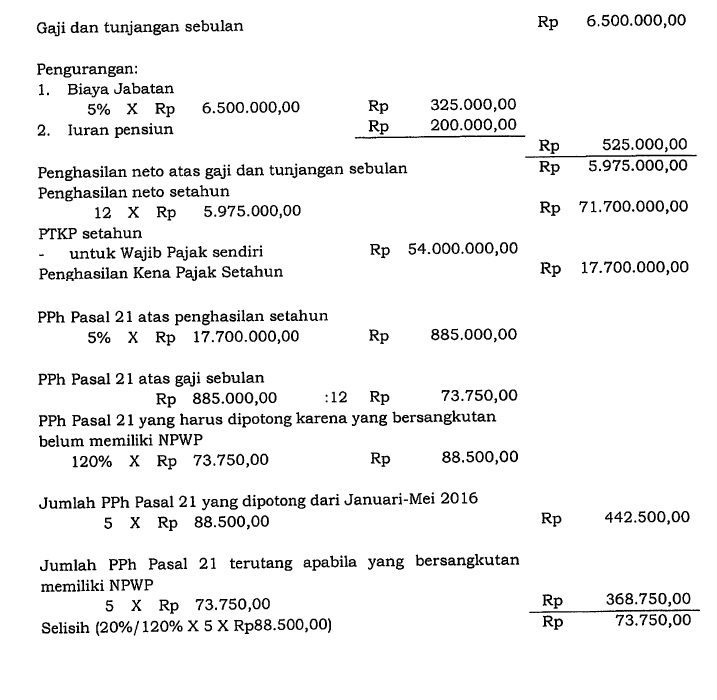

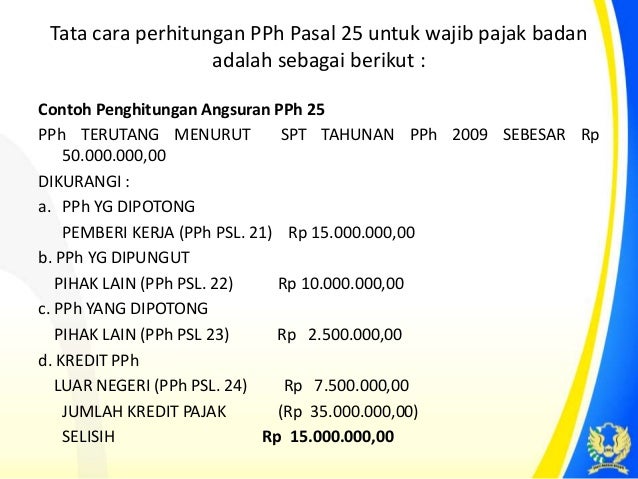

Cara penghitungan pajak penghasilan pasal 25 pph pasal 25 dituliskan dalam bentuk spt tahunan dengan penghitungannya selama setahun sekali setelah data penghasilan sudah lengkap selama satu tahun tersebut. Contoh penghitungan angsuran pph pasal 25 wajib pajak badan koperasi unit desa a bergerak dibidang simpan pinjam.

Modul Practice Perpajakan Sample Questions And Discussion

Contoh soal pph pasal 25 badan. Jadi tuan dias harus membayar sendiri angsuran pph pasal 25 pada bulan januari dan febuarii 2010 masing masing adalah rp100000000. Demikian ulasan contoh soal perhitungan pph pasal 25. Apabila dalam tahun berjalan diterbitkan skp untuk tahun pajak yang lalu. Pada tahun 2010 memiliki penerimaan bruto dalam setahun sebesar rp 500000000 dan seluruh biaya biaya yang berkaitan dengan usaha sesuai ketentuan perpajakan sebesar rp 4250000000. Tarif cara perhitungan dan pelaporannya. Pph pasal 25 wpoppt yang telah dilunasi adalah 075 x rp200000000 rp1500000.

Klasifikasi tarif pph 25 badan. Ketentuan tarif pph pasal 25 bagi wajib pajak badan adalah pkp x 25 tarif pph pasal 17 ayat 1 undang undang pajak penghasilan. Untuk dapat mempelajari materi lain tentang pph pasal 25 dapat dipelajari di sini. Pph pasal 29 yang wajib dilunasi pak rudi adalah rp2000000 rp1500000 rp500000. Setiap wajib badan yang melakukan kegiatan usaha akan dikenai pajak penghasilan pph pasal 25 berupa angsuran pph setiap bulannya. Besarnya pph pasal 25 untuk tahun 2015 adalah 18000000012 15000000.

Tujuannya adalah untuk meringankan beban wajib pajak badan. Setelah dihitung kembali pajak yang seharusnya dibayar pak rudi yang terutang selama setahun ialah rp2000000. Perhitungan pph pasal 29 badan. Maka besarnya angusran pph pasal 25 untuk bulan januari dan febuari 2010 masing masing adalah rp100000000. Angsuran pph pasal 25 sangat membantu menjaga liquiditas perusahaan terutama di masa pembayaran pph badan. Sederhananya pph 25 badan adalah pembayaran pajak yang dilakukan dengan angsuran.

Badan usaha yang memiliki pendapatan bruto sampai 48 milyar per tahun dikenakan tarif pajak pph final yaitu pph pasal 4 ayat 2 dengan perhitungan pajak yaitu 1 dikalikan dengan seluruh pendapatan bruto dari hasil usaha perseroan dan berdasarkan pp 46 tahun 2013 maka wajib pajak atau badan usaha wajib menyetorkan pajak pph tersebut setiap bulan paling lambat tanggal 15. Pajak penghasilan pasal 25 adalah pembayaran pajak penghasilan secara angsurantujuannya adalah untuk meringankan beban wajib pajak mengingat pajak yang terutang untuk wajib pajak baik badan usaha maupun wajib pajak orang pribadi harus dilunasi dalam jangka waktu satu tahun. Ketiga badan usaha yang memiliki pendapatan bruto antara rp48 miliar rp 50 miliar sesuai pasal 31e uu pph badan usaha tersebut dikenakan dua tarif yaitu 1 tarif 125 untuk pph yang mendapatkan fasilitas pendapatan bruto sampai dengan rp48 miliar dan 2 tarif 25 untuk pph yang tidak mendapatkan fasilitas pendapatan bruto rp48 miliar rp 50 miliar. Cara menghitung pph pasal 25 pph pasal 25 pada dasarnya merupakan mekanisme yang membantu wajib pajak orang pribadi maupun badan pajak membayar pajaknya dengan menggunakan angsuran.

Gallery of Contoh Soal Pph Pasal 25 Badan