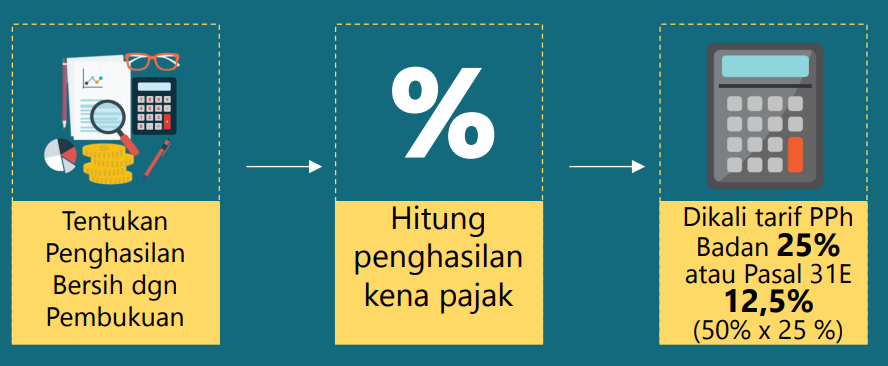

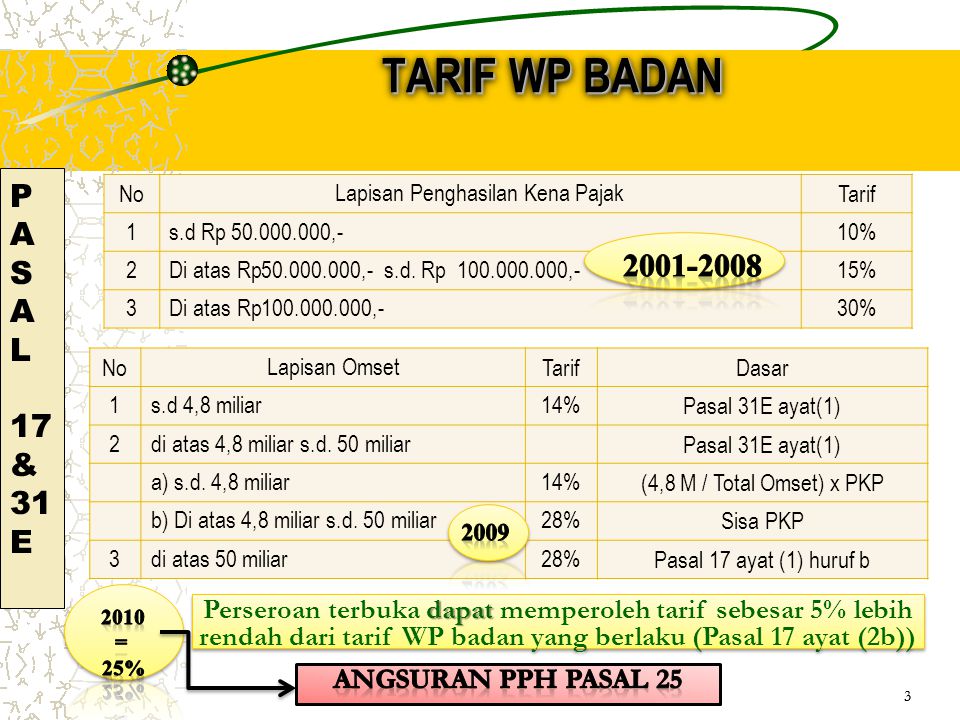

Tarif pph pasal 17 ayat 1 huruf b berdasarkan pasal 17 ayat 1 huruf b undang undang pph tarif yang diterapkan bagi wajib pajak badan dalam negeri dan bentuk usaha tetap but yaitu sebesar 28. Ilustrasi penghitungan pph pasal 17 ini sesuai dengan ilustrasi perhitungan yang tertera pada keterangan pph pasal 17 uu no.

Mengenal Tarif Pph Badan Ar Muhammad

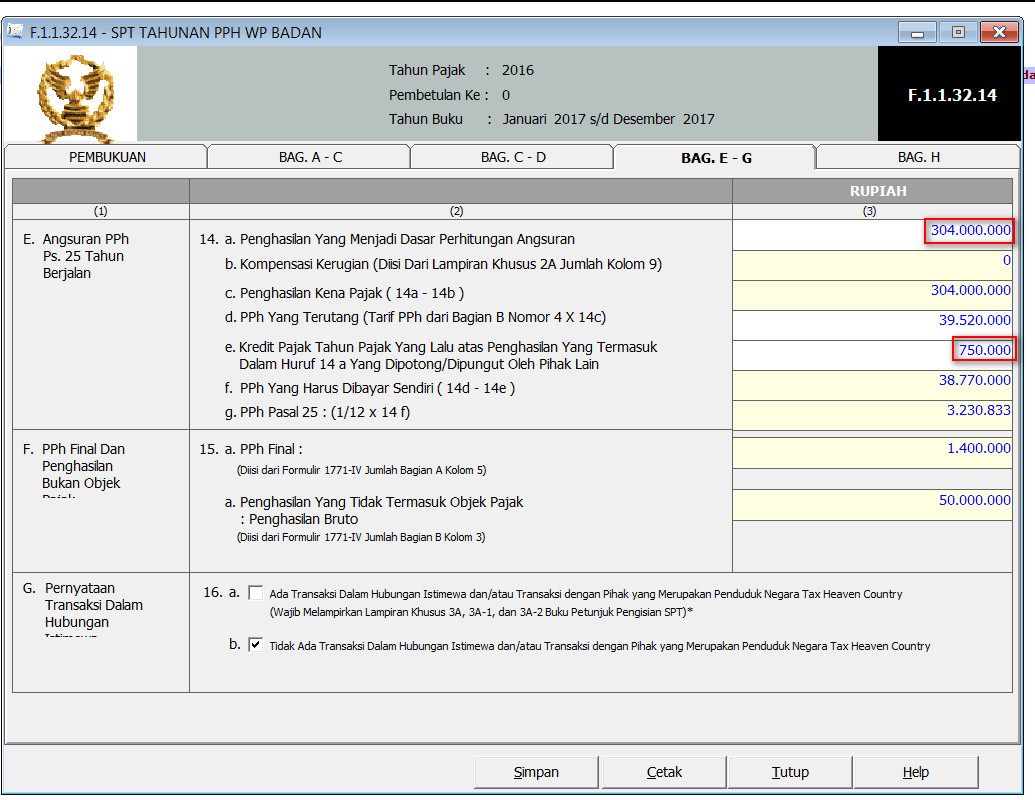

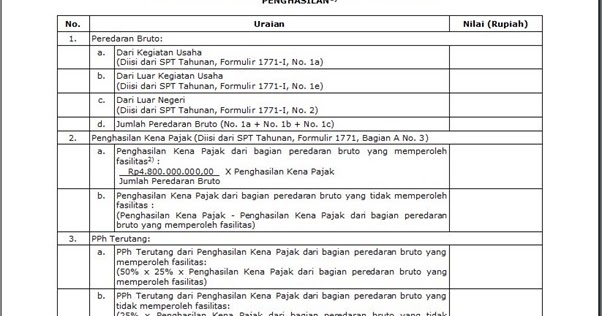

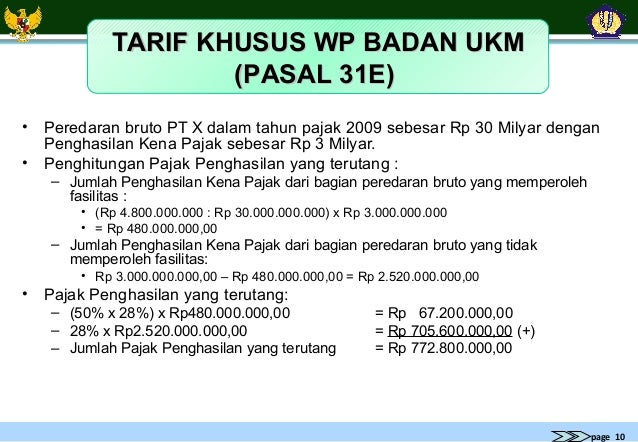

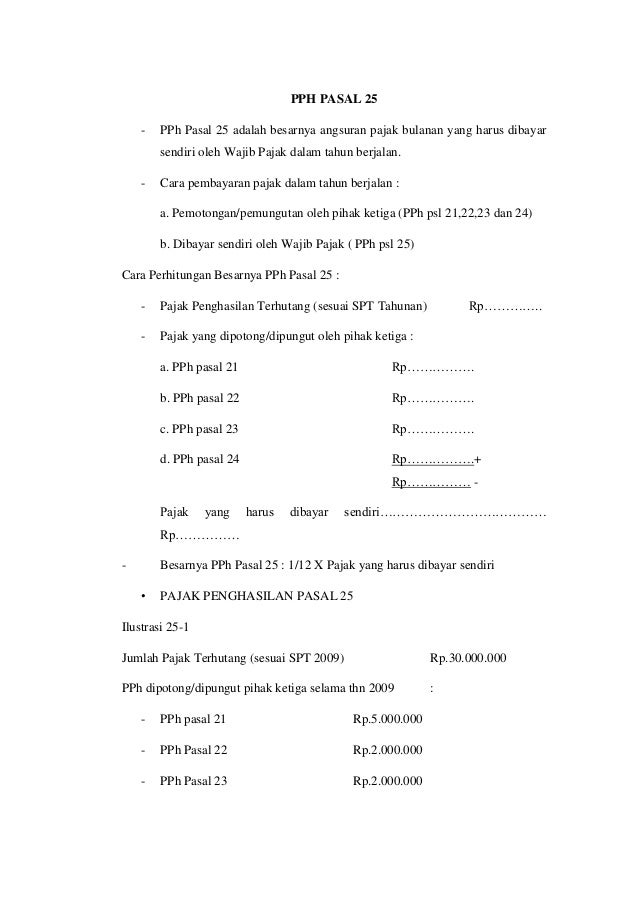

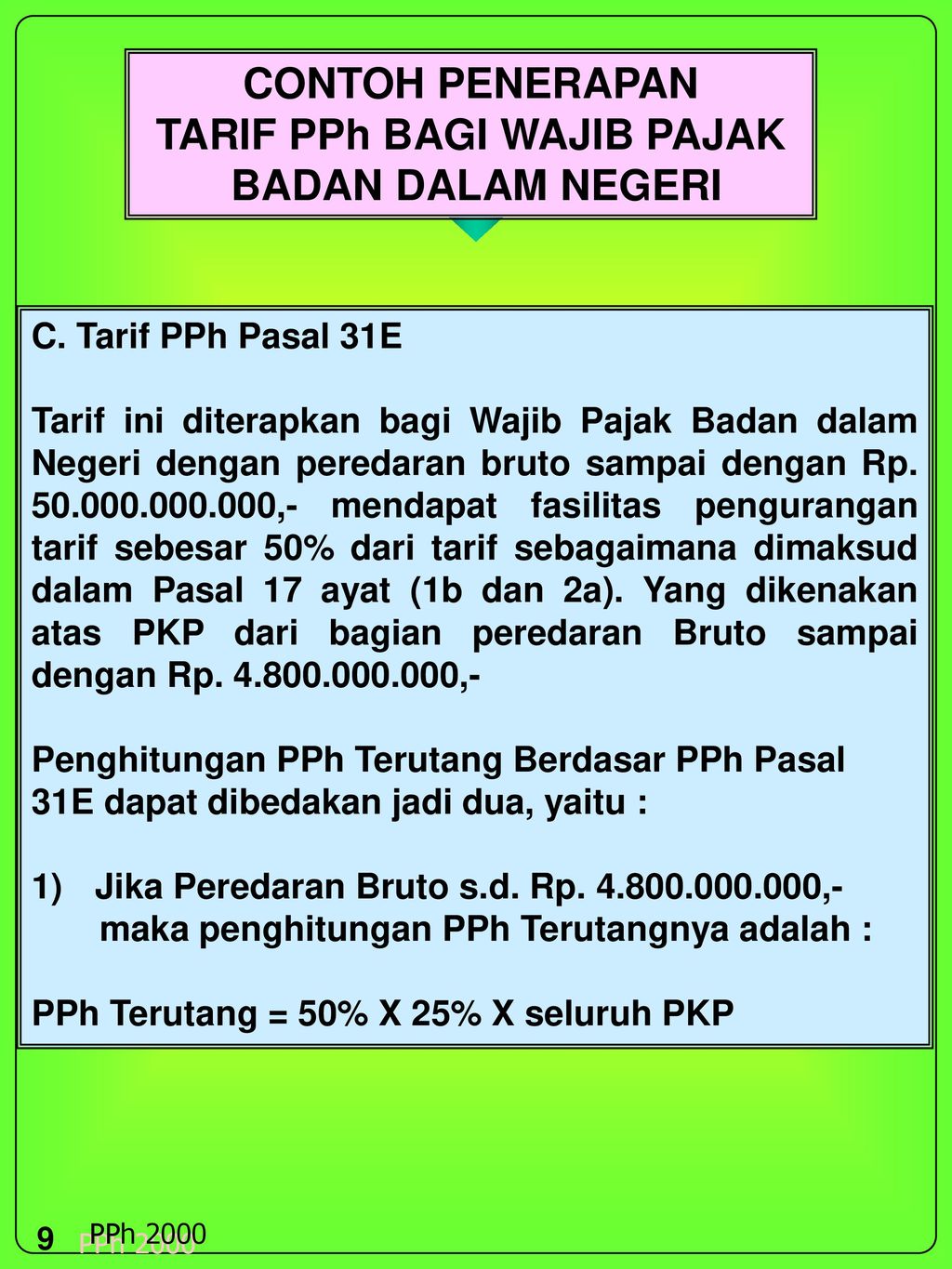

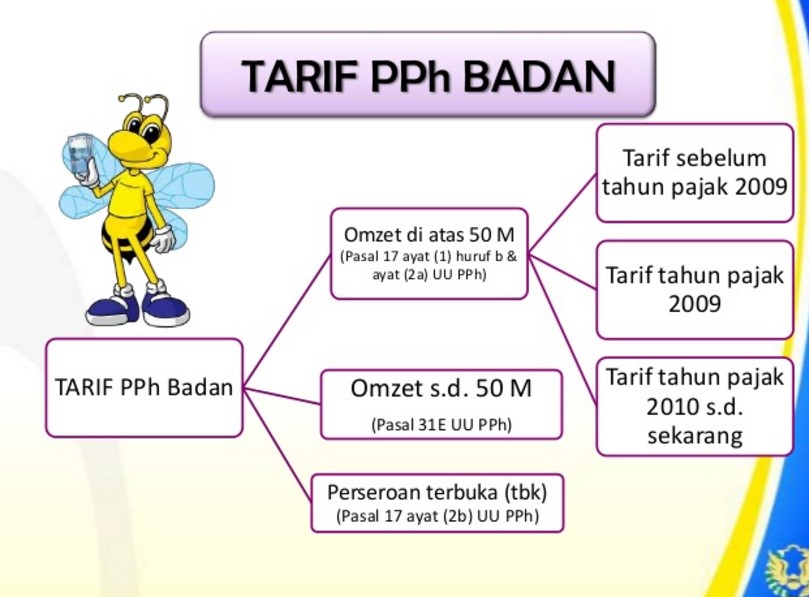

Contoh perhitungan pph pasal 31e. Untuk menghitung besarnya angsuran pph pasal 25 tahun berjalan. Contoh penghitungan sederhana pph pasal 17. Pasal 31e 1 wajib pajak badan dalam negeri dengan peredaran bruto sampai dengan rp 5000000000000 lima puluh miliar rupiah mendapat fasilitas berupa pengurangan tarif sebesar 50 lima puluh persen dari tarif sebagaimana dimaksud dalam pasal 17 ayat 1 huruf b dan ayat 2a yang dikenakan atas penghasilan kena pajak dari bagian peredaran. Hal ini ditegaskan dalam se 66pj2010 tentang penegasan atas pelaksanaan pasal 31e ayat 1 uu no36 tahun 2008 tentang pajak penghasilan. Total peredaran bruto pt a dalam tahun pajak 2015 sebesar rp450000000000. Contoh penghitungan angsuran pph pasal 25 tahun berjalan dengan menggunakan fasilitas pengurangan tarif pajak penghasilan sebagaimana dimaksud dalam pasal 31e ayat 1 undang undang pajak penghasilan.

Berikut ini ilustrasi penghitungan pajak sesuai dengan pph pasal 17. Tetapi kemudian pasal 31e uu pph mengatur. Jumlah pph pasal 21 yang harus dipotong pada bulan januari adalah sebesar 120 x rp1937500 rp2325000. Untuk menghitung besarnya angsuran pph pasal 25 tahun berjalan wajib pajak badan dalam negeri yang telah memenuhi persyaratan fasilitas pengurangan tarif pajak. Fasilitas pasal 31e bukan merupakan pilihan penghitungan pph badan dengan menggunakan fasiltas pasal 31e bagi wajib pajak badan dalam negeri maupun bentuk usaha tetap bukan merupakan pilihan. Pertama badan usaha yang memiliki pendapatan bruto sampai rp48 miliar per tahun atau sering disebut usaha mikro kecil dan menengah umkm berdasarkan peraturan pemerintah nomor 23 tahun 2018 dikenakan tarif pajak pph final yaitu pph pasal 4 ayat 2 dengan perhitungan pajak 05 dikalikan dengan seluruh pendapatan bruto dari hasil usaha.

Tarif pph badan untuk wajib pajak tertentu pasal 31e uu pph selain itu wajib pajak badan dalam negeri yang memiliki peredaran bruto sampai dengan rp50 miliar mendapat fasilitas berupa pengurangan tarif sebesar 50 dari tarif sebagaimana dimaksud dalam pasal 17 ayat 1 huruf b dan ayat 2a yang dikenakan atas penghasilan kena pajak dari bagian peredaran bruto sampai dengan rp48 miliar. Namun demikian berdasarkan pasal 17 ayat 2a undang undang pph tarif tersebut sejak tahun pajak 2010 menjadi 25. Ketentuan perhitungan pasal 31e. Contoh 2 penghitungan pph 21 pegawai tetap. Untuk contoh contoh selanjutnya diasumsikan penerima penghasilan yang dipotong pph pasal 21 sudah memiliki npwp kecuali disebut lain dalam contoh tersebut. Wajib pajak pribadi dengan penghasilan kena pajak sebesar rp 600000000 perhitungan.

Contoh penghitungan 1. Peredaran bruto sampai dengan rp 4800000000. Penghasilan sebagaimana dimaksud dalam pasal 31e ayat 1 undang undang pajak penghasilan.

Gallery of Contoh Perhitungan Pph Pasal 31e