Nah berikut ini aspek aspek perpajakan yang perlu anda ketahui tentang yayasan pendidikan. Jadi yayasan pendidikan berkewajiban untuk membayar pajak yang terutang apabila ada dan menyampaikan spt tahunan dan spt masa pph sesuai dengan ketentuan peraturan perpajakan yang berlakutetapi memang ada penge cualian yaitu sesuai dengan undang undang ppn adalah jasa di bidang pendidikan termasuk salah satu jenis jasa yang tidak dikenakan ppn dikecualikan dari pengenaan ppn.

Se 39 Pj 4 1995 Pph Yayasan Pendidikan Dan Kesehatan

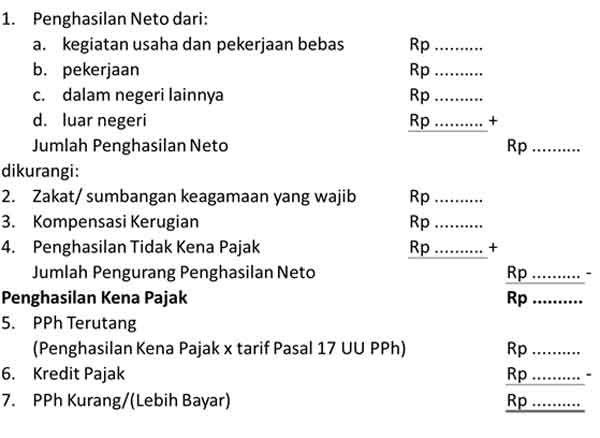

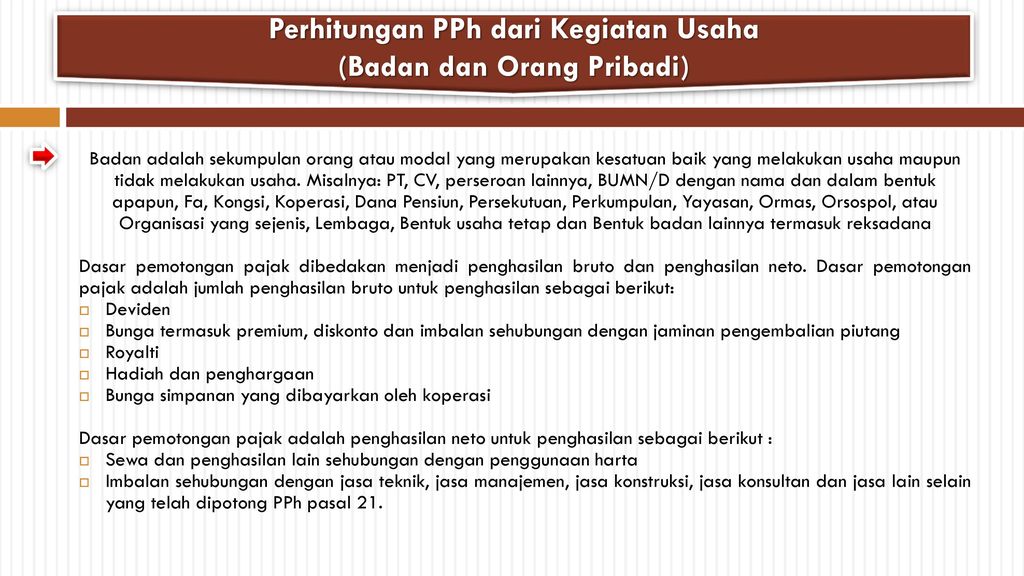

Contoh perhitungan pajak yayasan pendidikan. Untuk yayasan yang bergerak di pendidikan ada ketentuan khusus yang mengaturnya yaitu. Dimana badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan terbatas perseroan komanditer perseroan lainnya badan usaha milik negara atau daerah dengan nama dan. Sebagai contoh yayasan bertindak sebagai pemotong pph pasal 21 atas penghasilan berupa gaji honorarium upah tunjangan yang dibayarkan kepada karyawanpeserta kegiatanpihak lain. Perusahaan tempatnya bekerja memberikan tunjangan pajak penuh kepada fahri sejumlah rp 35167. Dalam pajak yayasan pendidikan terdapat banyak aspek pajak yang perlu diperhatikan. Contoh perhitungan pph 21 secara manual untuk karyawan yang menerima tunjangan pajak adalah sebagai berikut.

Saya diminta membantu menghitung pph badan yayasan yang bergerak di bidang pendidikan dan baitul mal. 604kmk041994 tanggal 21 desember 1994 sepanjang tidak ada hubungannya dengan usaha pekerjaan kepemilikan atau penguasaan antara pihak yang memberi dengan. Namun meskipun tidak menerima atau memperoleh penghasilan yang merupakan objek pajak yayasan tetap menjadi wajib pajak jika memenuhi kriteria sebagai pemotong pajak. Bukan objek pajak bantuan atau sumbangan harta hibahan yang diterima oleh yayasan atau organisasi yang sejenis sebagai badan keagamaan atau badan pendidikan atau badan sosial sebagaimana dimaksud dalam keputusan menteri keuangan nomor. Sebagai contoh yayasan bertindak sebagai pemotong pph pasal 21 atas penghasilan berupa gaji honorarium upah tunjangan yang dibayarkan kepada karyawanpeserta kegiatanpihak lain. Fahri bekerja pada pt kartika kawashima.

Wajib pajak memiliki kewajiban potong setor dan lapor pph pasal 21 atas kegiatan yang merupakan objek pajak pph 21 seperti gaji guru dan karyawan lainnya juga pph pasal 21 atas jasa arsitek pembangunan gedung yayasan. Yayasan abc membuat kegiatan bazaar dan penggalangan dana untuk pendidikan anak di daerah terpencil dengan biaya antara lain. Status nya belum menikah dan tidak mempunyai tanggungan dengan gaji bersih senilai rp 5500000 sebulan. Yayasan termasuk di dalam definisi badan sehingga merupakan subjek pajak penghasilan hal ini diatur dalam pasal 2 ayat 1 b uu pph. Biaya cetak brosur rp1500000 biaya transportasi rp500000 biaya sewa lokasi bazaar rp5000000 hanya sewa tidak terjadi pengalihan hak atas tanah dan atau bangunan sehingga tetap dikenakan pph final 10. Sk dirjen pajak no.

Wajib pajak badan dalam negeri dengan peredaran bruto sampai dengan rp 5000000000000 lima puluh miliar rupiah mendapat fasilitas berupa pengurangan tarif sebesar 50 lima puluh persen dari tarif sebagaimana dimaksud dalam pasal 17 ayat 1 huruf b dan ayat 2a yang dikenakan atas penghasilan kena pajak dari bagian peredaran bruto sampai dengan rp 480000000000 empat miliar delapan. Namun meskipun tidak menerima atau memperoleh penghasilan yang merupakan objek pajak yyasan tetap menjadi wajib pajak jika memenuhi kriteria sebagai pemotong pajak.

Gallery of Contoh Perhitungan Pajak Yayasan Pendidikan