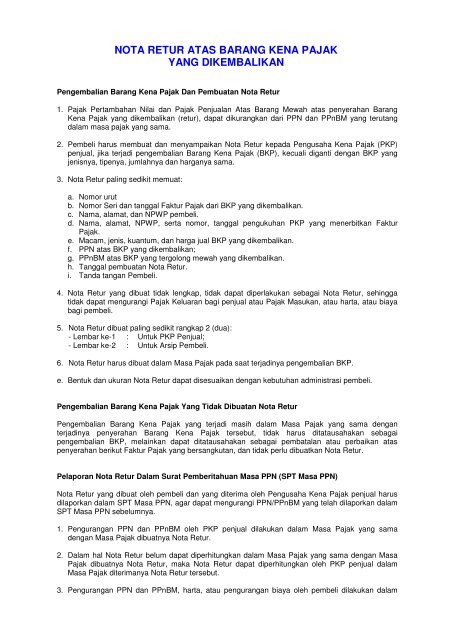

Pengusaha yang berkehendak untuk dikukuhkan sebagai pengusaha kena pajak selain memenuhi dokumen persyaratan juga harus memenuhi ketentuan sebagai berikut. Yang wajib menjadi pengusaha kena pajak.

Nomor Pokok Wajib Pajak Dan Pengukuhan Pengusaha Kena Pajak

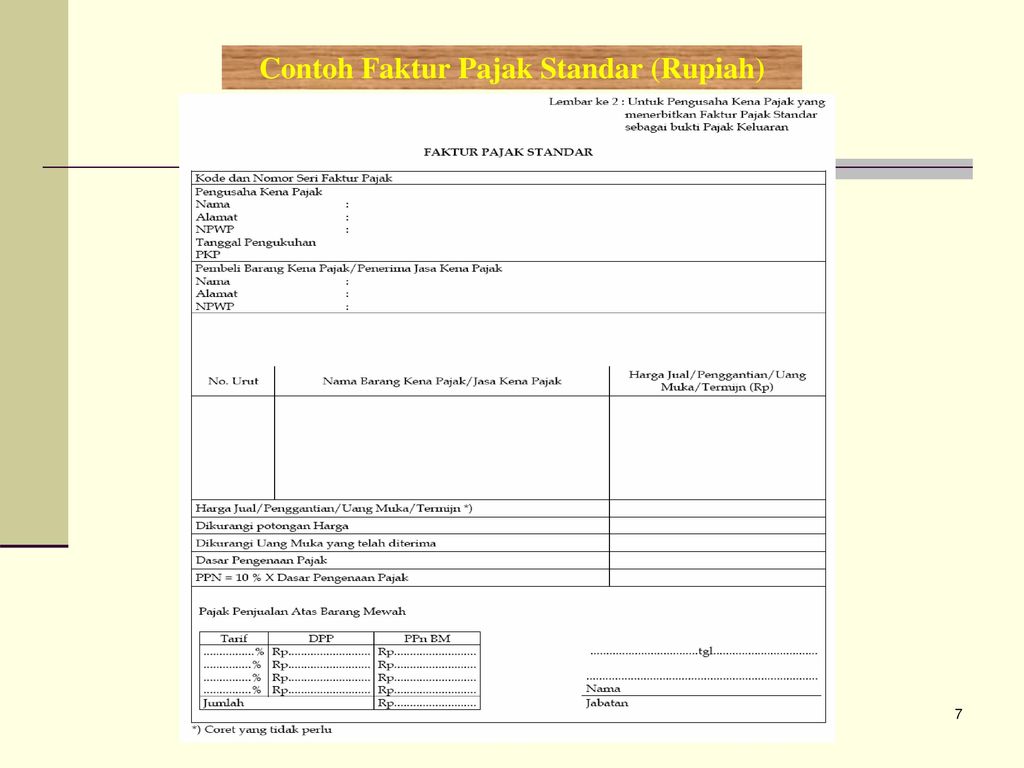

Contoh pengusaha kena pajak. Pengertian pengusaha kena pajak. Pengertian pkp pengusaha kena pajak pkp atau pengusaha kena pajak adalah pengusaha bisnis perusahaan yang melakukan penyerahan barang kena pajak bkp danatau penyerahan jasa kena pajak jkp yang dikenai pajak pertambahan nilai ppn berdasarkan undang undang pajak pertambahan nilai uu ppn 1984 dan perubahannya. Perusahaan maju bersama memiliki jumlah penghasilan kena pajak senilai rp2000000000 maka tarif pph badan yang harus dibayarkan adalah. Contoh perhitungan pajak penghasilan badan usaha. Begitu banyak jenis dan macam pajak yang harus dibayar oleh anda seperti. Apabila anda hendak mengukuhkan diri sebagai pengusaha kena pajak pkp anda harus mengisi formulir pengukuhan pengusaha kena pajak unduh formulir pengukuhan dan melengkapi dokumen persyaratan.

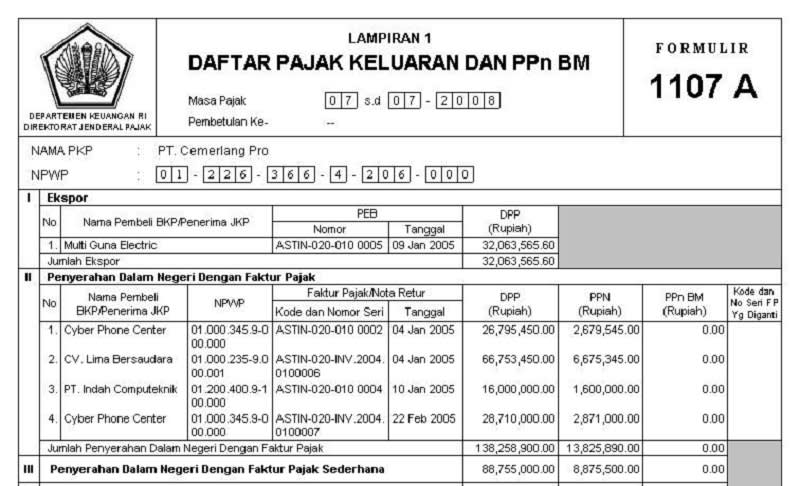

Dalam peraturan menteri keuangan pmk nomor 197pmk032013 yang berlaku efektif sejak 1 januari 2014 pengusaha kecil merupakan pengusaha yang selama 1 satu tahun buku melakukan penyerahan barang kena pajak danatau jasa kena pajak dengan jumlah peredaran bruto danatau penerimaan bruto tidak lebih dari rp480000000000 empat miliar delapan ratus juta rupiah. Pengusaha kena pajak sering disebut pkp adalah pengusaha yang melakukan penyerahan barang kena pajak dan atau penyerahan jasa kena pajak yang dikenakan pajak berdasarkan undang undang pajak pertambahan nilai uu ppn 1984 dan perubahannya tidak termasuk pengusaha kecil yang batasannya ditetapkan dengan keputusan menteri keuangan kecuali pengusaha kecil yang memilih untuk dikukuhkan sebagai. Dalam wikipedia pengusaha kena pajak pkp adalah pengusaha yang melakukan penyerahan barang kena pajak dan atau penyerahan jasa kena pajak yang dikenakan pajak berdasarkan undang undang pajak pertambahan nilai uu ppn 1984 dan perubahannya tidak termasuk pengusaha kecil yang batasannya ditetapkan dengan keputusan menteri keuangan kecuali pengusaha kecil. 25 x rp2000000000 rp500000000. Telah menyampaikan spt tahunan pajak penghasilan untuk 2 dua tahun pajak terakhir yang telah menjadi kewajibannya sesuai dengan ketentuan perundang undangan di bidang perpajakan. Beberapa perusahaan resmi mereka akan memotong gaji karyawan mereka karena pajak.

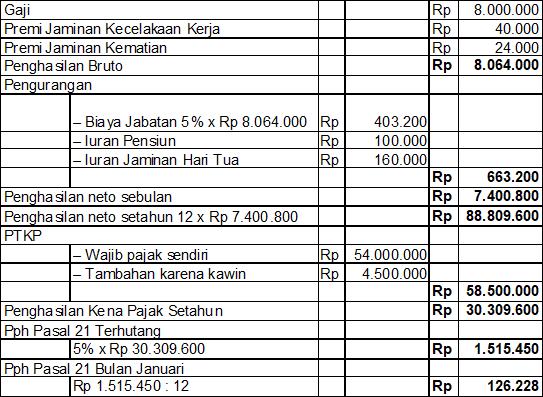

Contoh perhitungan pengaruh nilai gaji atau penghasilan pekerja karyawan kita bahas dalam artikel ini. Dan perlu anda ketahui. Penghasilan tidak kena pajak ptkp adalah jumlah penghasilan yang tidak dikenai pajak penghasilan pasal 21 pph 21. Setiap wajib pajak sebagai pengusaha yang melakukan penyerahan yang dikenai pajak pertambahan nilai berdasarkan uu pajak pertambahan nilai tahun 1984 kecuali pengusaha kecil omset oeredaran bruto dalam 1 tahun tidak melebihi 48 milyar wajib melaporkan usahanya pada kpp yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan danatau. Persyaratan untuk pengukuhan pengusaha kena pajak bagi badan dapat dibedakan menurut jenis badannya. Pengusaha kena pajak pkp adalah pengusaha baik orang pribadi maupun badan yang melakukan penyerahan barang kena pajak bkp dan jasa kena pajak jkp yang dikenakan pajak berdasarkan uu ppn tahun 1984 serta perubahannya.

Gallery of Contoh Pengusaha Kena Pajak