Laba ditahan biasanya ada pada perusahaan perseroan terbatas pt kegunaan dalam mengetahui besarnya laba ditahan dalam suatu perusahaan adalah untuk mengetahui kinerja pertumbuhan perusahaan tersebut dari tahun ke tahun. Karena laba tsb mungkin saja sudah dipakai dan sudah tidak sesuai lg dgn laporan neraca seperti yg harus dilaporkan ke kantor pajak.

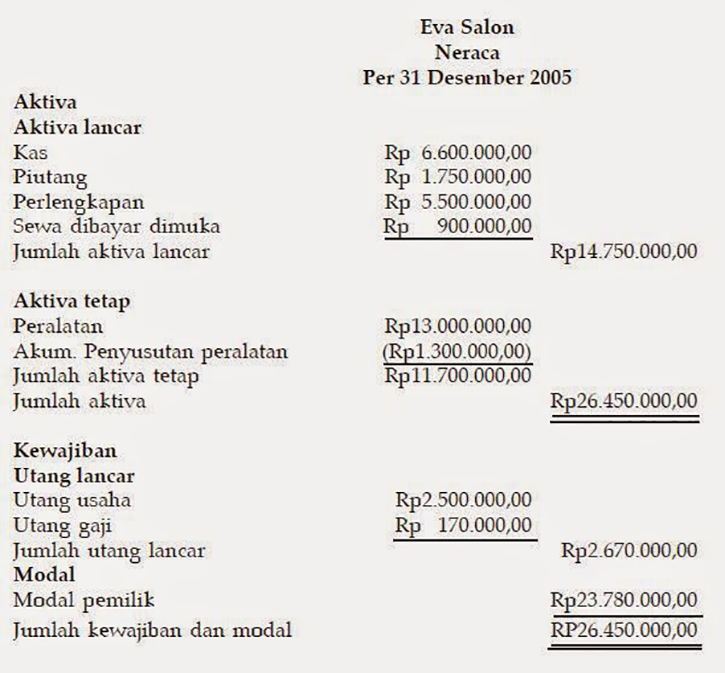

Contoh Lengkap Laporan Keuangan Untuk Perusahaan Jasa Pakar

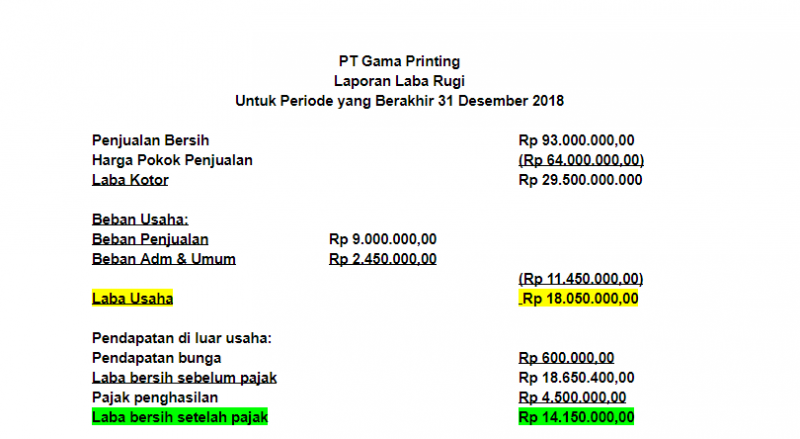

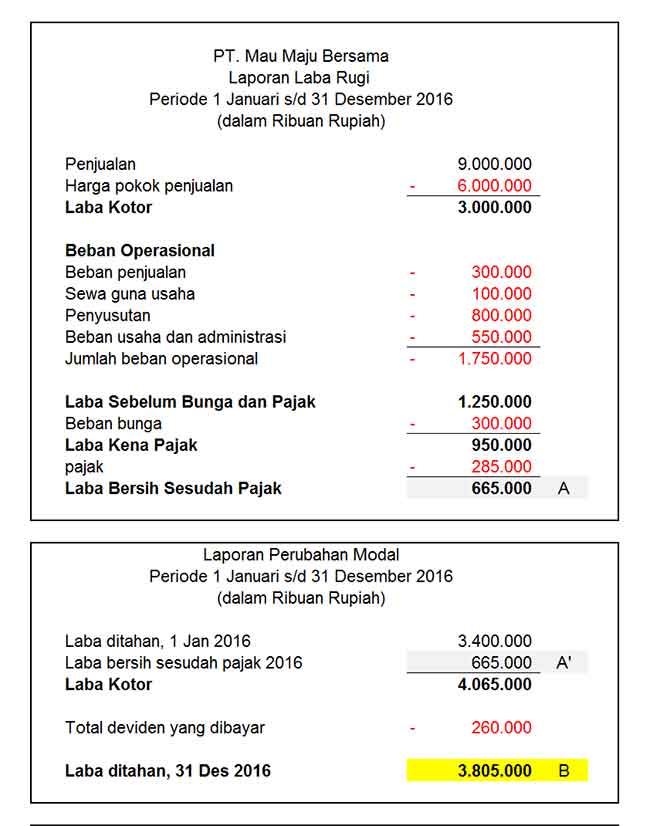

Contoh laporan laba ditahan. Dibawah ini adalah laporan laba ditahan pt jiban pada tahun 2003. Ada beberapa cara untuk membuat saldo re nol diantaranya. Laba ditahan perusahaan akan ditampilkan pada laporan neraca selama periode pencatatan yang terakhir sedangkan untuk laba bersih akan dilampirkan dalam laporan laba rugi periode berjalan. Dividen tunai yang diumumkan rp 50000000. Keputusan untuk membagi atau tidaknya laba ditahan tersebut diatur dalam rapat umum pemegang saham rups. Rincian laba ditahan ini biasanya terdiri dari laba atau rugi operasional perusahaan pembayaran dividen dan pos lainnya yang akan memengaruhi saldo laba yang ditahan.

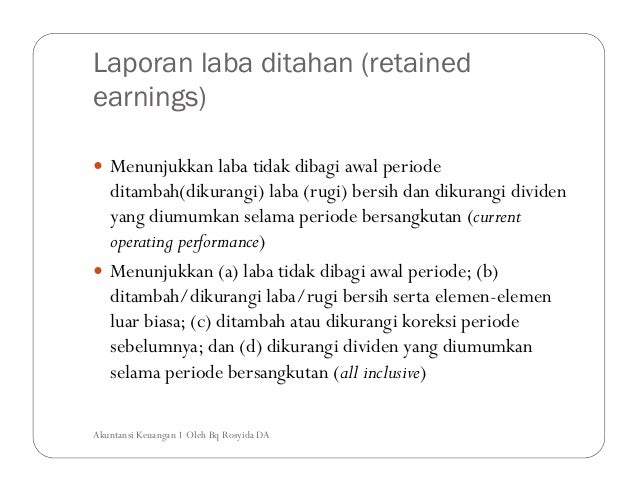

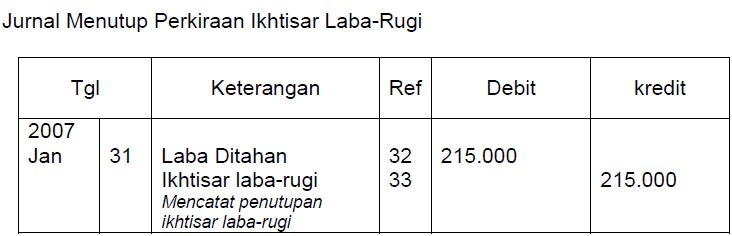

Contoh laporan laba ditahan. Rincian laporan laba ditahan biasanya terdiri dari laba atau rugi operasional perusahaan pembayaran dividen dan pos pos lainnya jika ada yang mempengaruhi saldo laba ditahan. Laba ditahan retained earnings tersebut didalam laporan neraca ada pada posisi pasiva. Biasanya laba ditahan untuk periode laporan tertentu dihitung dengan cara mengurangi laba bersih dengan dividen yang harus dibayar oleh perusahaan kepada pemegang saham. Laporan mengenai laba ditahan. Laporan laba ditahan berisi tentang perubahan yang terjadi pada laba yang ditahan perusahaan pada periode berjalan.

Perhitungan laba ditahan dapat dilakukan dengan akuntan yang ahli atau untuk menghitung laba ditahan lebih mudah anda bisa mulai membuat laporan laba ditahan dengan menggunakan software akuntansi. Laba ditahan 1 april 2017 rp 3000000000. Contoh laporan laba ditahan. Contoh pembuatan laporan laba ditahan. Pt manajemen keuangan network melaporkan hasil hasil berikut ini untuk periode yang berakhir pada tanggal 31 maret 2018. Menghitung laba ditahan dan mempersiapkan laporan laba ditahan adalah bagian yang penting dari pekerjaan seorang akuntan.

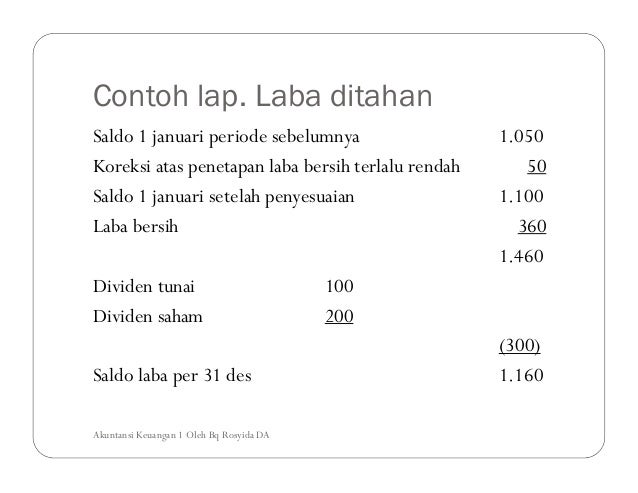

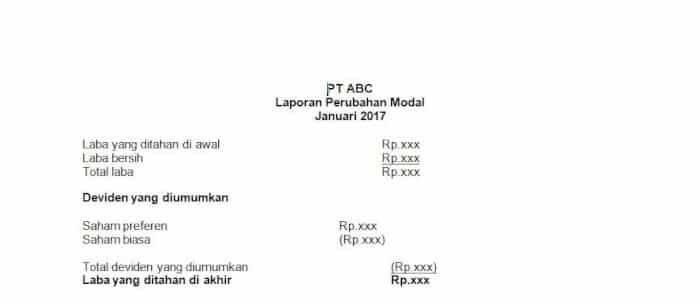

Laba bersih rp 250000000. Sedangkan pembayaran dividen saham preferen 8 juta dan saham biasa 115 juta mengurangi saldo laba ditahan. Laporan laba ditahan berisi tentang perubahan yang terjadi terhadap laba ditahan perusahaan pada periode berjalan. Laba tahun berjalan sebesar 235 juta akan menambah saldo laba ditahan awal tahun. Nah berikut ini adalah rumus cara menghitung laba ditahan dalam suatu perusahaan. Jika di perusahaan ada pembagian deviden sehingga laba ditahan otomatis berkurangbenar bagaimana menghilangkan laba ditahan pada laporan neraca.

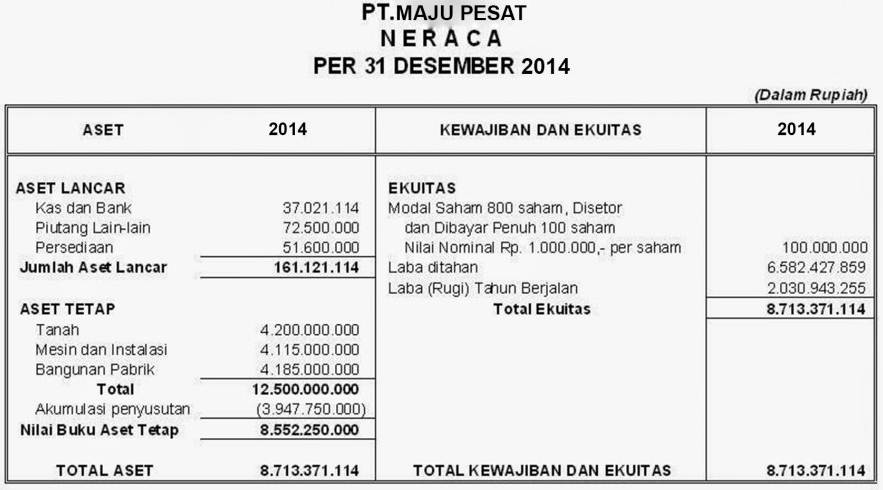

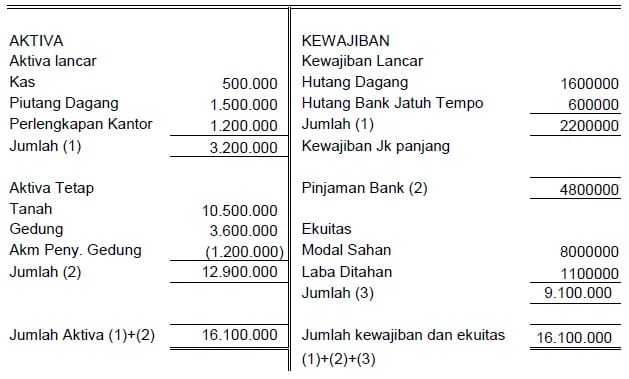

Mengetahui bagaimana pertumbuhan laba ditahan merupakan salah satu cara pemilik perusahaan mengetahui kinerja perusahaan selama beberapa tahun. Jurnal adalah software akuntansi online yang dapat membantu anda membuat laporan laba ditahan secara instan. Laba ditahan biasanya ada pada perusahaan berbentuk perseroan terbatas atau pt. Laba ditahan dalam laporan neraca akan berada pada posisi pasiva.

Gallery of Contoh Laporan Laba Ditahan