Agar semakin jelas dan terbuka wawasan kita perhatikan contoh soal transfer pricing berikut ini. Apa yang dimaksud transfer pricing.

Artikel Pengertian Dan Contoh Transfer Pricing

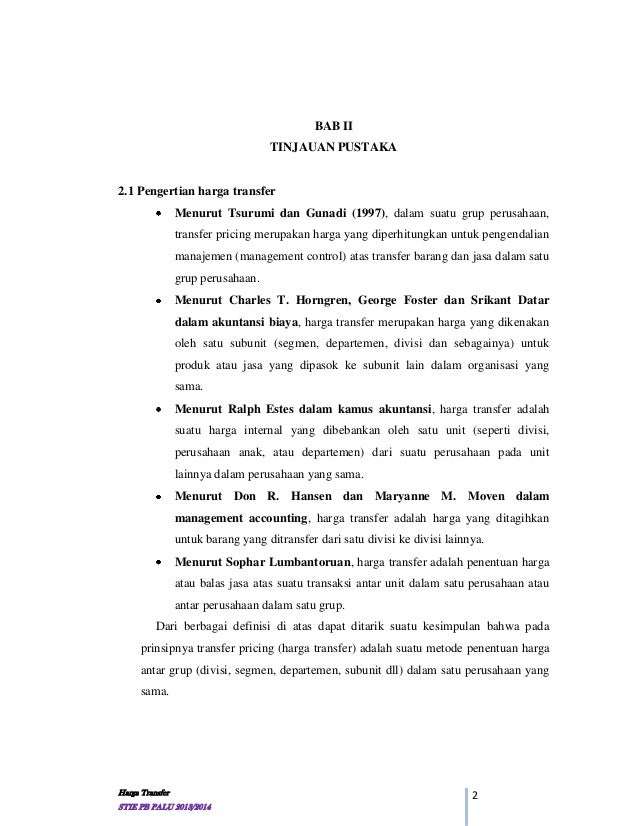

Contoh kasus harga transfer. Harga transfer sering memicu masalah terutama pada penentuan harga sepakatannya karena melibatkan dua unit yaitu unit pembeli dan unit penjual dan harga transfer juga mempengaruhi pengukuran laba unit harga transfer yang tinggi akan merugikan unit pembeli sedangkan harga transfer yang terlalu rendah akan merugikan unit penjual maka penentuan harga transfer menjadi hal yang sangat penting. Divisi batu merupakan divisi pemasok komponen utama divisi bata dengan harga transfer rp 10unit. Begini update kasus transfer pricing coca cola. Transfer pricing adalah kebijakan penentuan harga untuk penjualan barangjasa yang terjadi dalam internal satu perusahaan atau satu kelompok perusahaan. Abc didirikan untuk melayani permintaan produk ceramic glazing colors dan pewarna plastik dari pasaran domestik di indonesia. Contoh soal dan jawaban transfer pricing perusahaan bintang mempunyai 2 divisi yaitu divisi batu dan divisi bata.

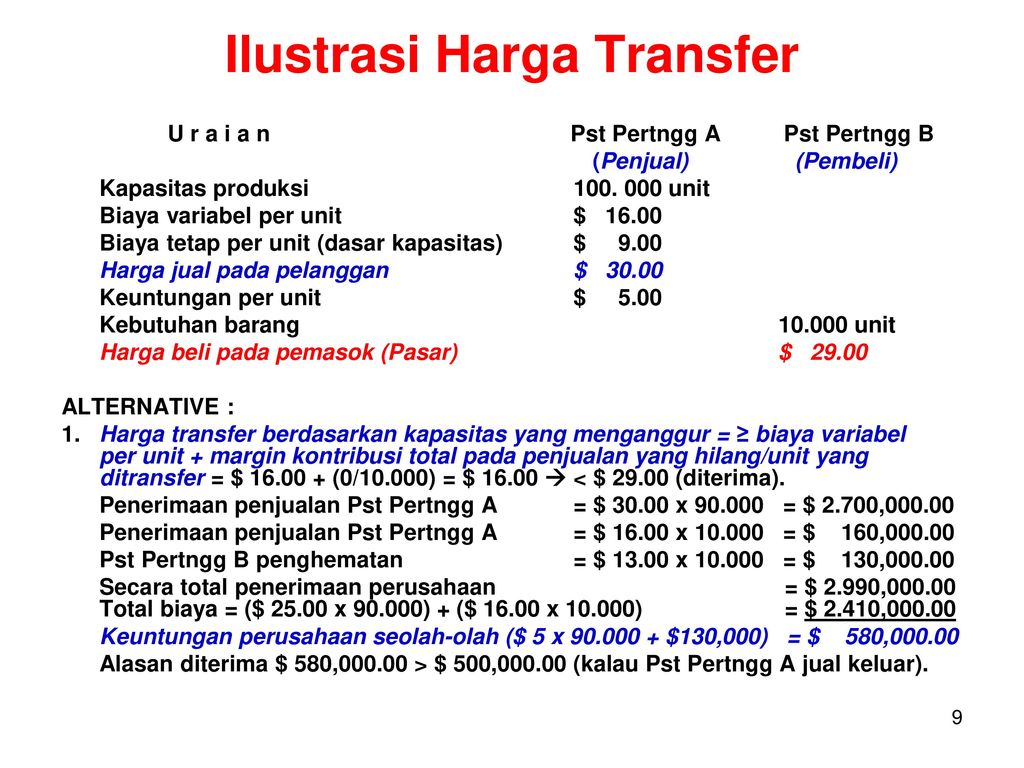

Pengertian dan definisi transfer pricing. Maka jika divisi penjualan ada kapasitas penuh harga transfer tidak lebih dari harga pasar kalau tidak divisi penjual akan rugi dan begitu juga perusahaan secara keseluruhan. Belakangan ini transfer pricing lebih banyak digunakan untuk tujuan perencanaan pajak daripada. Setiap harga transfer akan menjadi biaya variable bagi divisi pembeli meskipun dari sudut pandang perusahaan secara keseluruhan harga transfer tersebut mengandung unsur biaya tetap dari divisi penjual à jika manajer divisi pembeli melakukan perencanaan laba jangka pendek à usaha optimasi laba jangka pendek yang dilakukan oleh divisi pembeli tidak selalu berakibat optimasi laba perusahaan. Transfer pricing definition atau pengertian transfer pricing adalah harga yang timbul ketika terjadi transaksi pertukaran barang dan jasa antar bagian atau anak perusahaan dalam satu grup. Harga ceramic glaze pada tahun 1997 adalah usd 830 per ton sedangkan mulai tahun 1998 sampai tahun 2001 harga terus menurun menjadi usd 570 per ton dan cenderung terus menurun di tahun 2002.

Contoh kasus prakek transfer pricing pada pt. Toyota motor manufacturing indonesia syauqi subuh 2018 06 26t1114000700 50 stars based on 35 reviews kasus pada pt. Harga transfer sering memicu masalah terutama pada penentuan harga sepakatannya karena melibatkan dua unit yaitu unit pembeli dan unit penjual dan harga transfer juga mempengaruhi laba unit harga tranfer yang tinggi akan merugikan unit pembeli sedangkan harga transfer yang terlalu rendah akan merugikan unit penjual maka penentuan harga transfer menjadi hal yang sangat penting. Kasus ini bermula dari adanya surat pemberitahuan kurang bayar pada september 2015 sebesar us33 miliar untuk periode 2007 hingga 2009. Toyota direktorat jenderal pajak mencurigai adanya praktik transfer pricing yang dilakukan oleh pt. Validitas metode kesebandingan laba untuk menguji kewajaran harga yang digunakan oleh irs masih terus menjadi perdebatan.

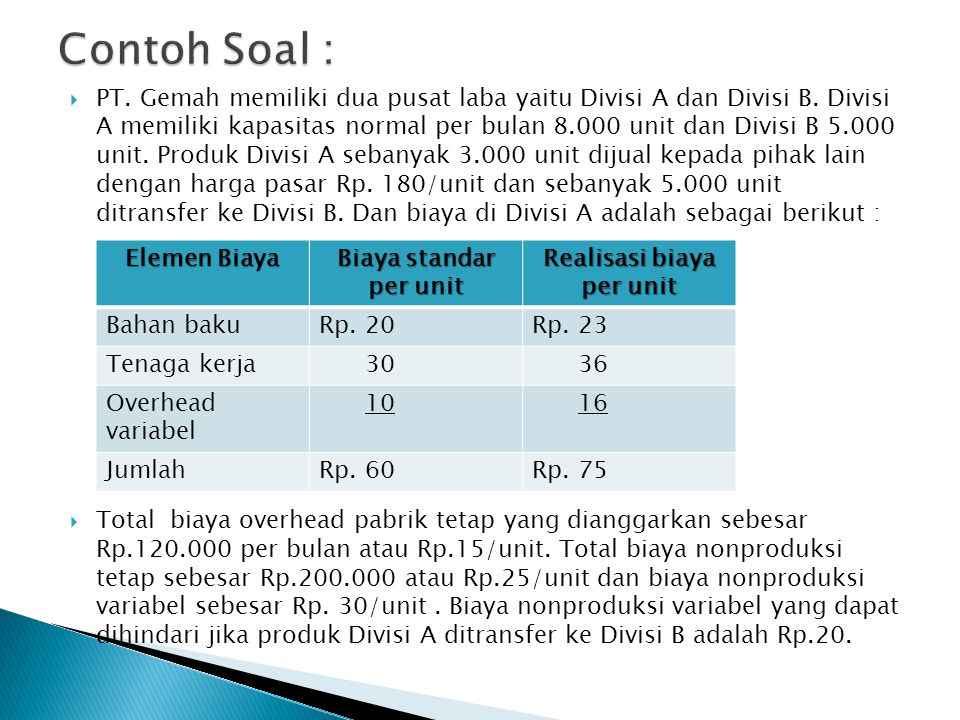

Dari perhitungan studi kasus 1 diperoleh harga transfer yang sesungguhnya adalah rp 25.

Gallery of Contoh Kasus Harga Transfer