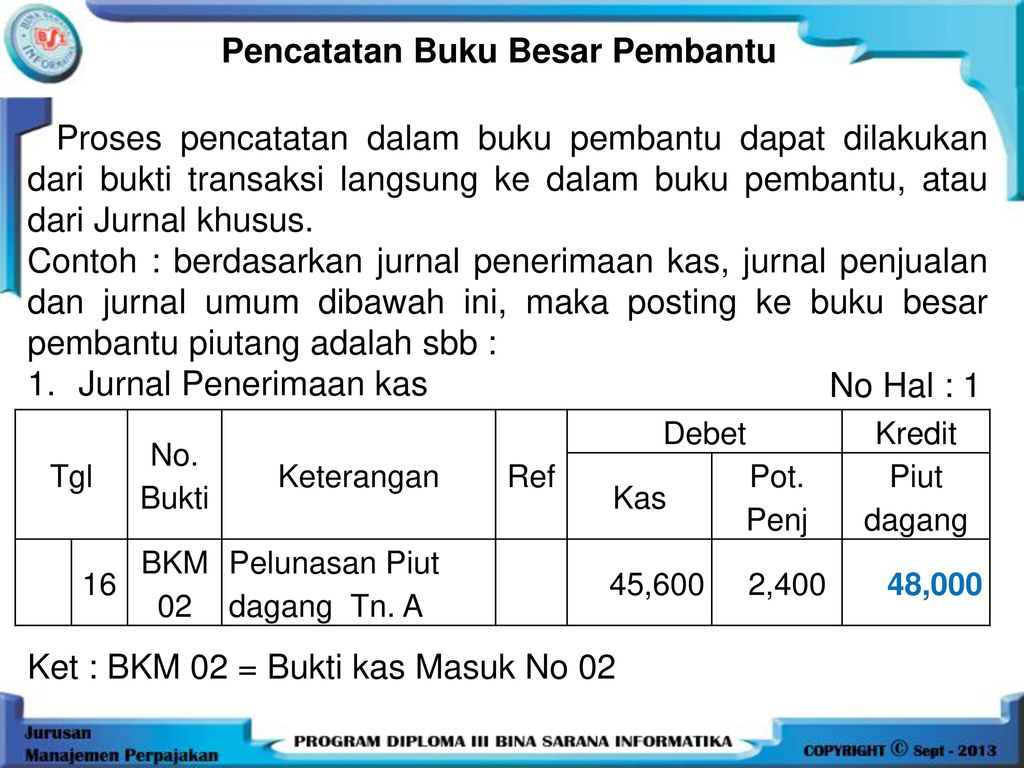

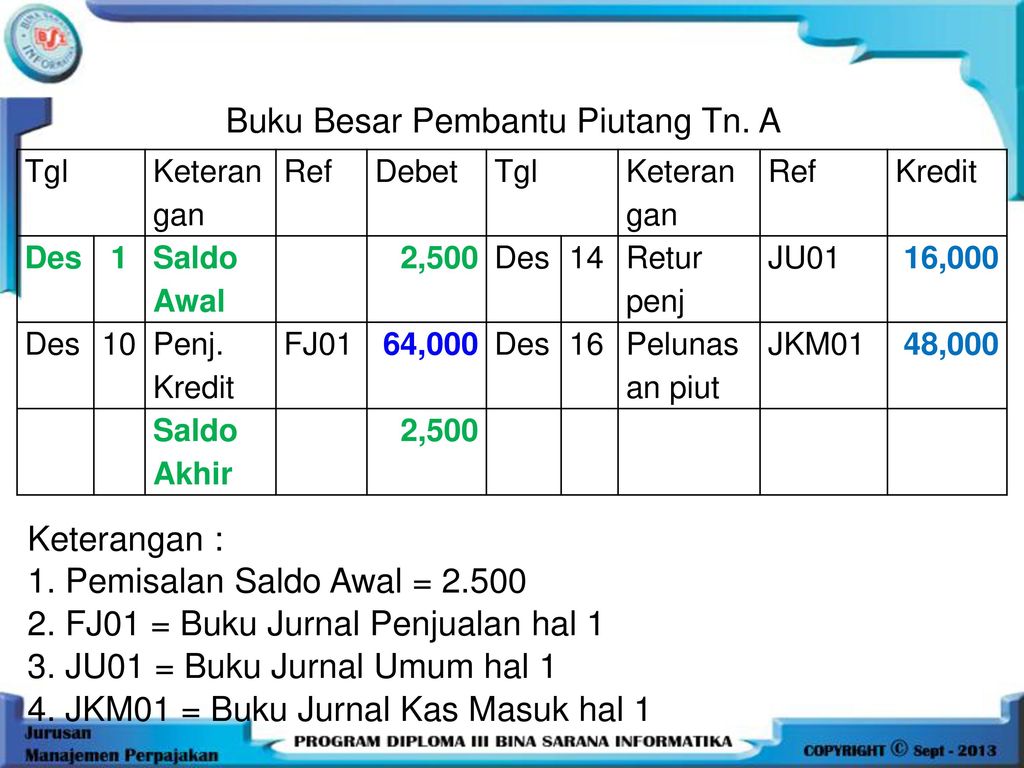

Buku besar pembantu adalah buku besar khusus yang digunakan untuk mencatat akun tertentu serta perubahan perubahannya secara lebih rinci. Contoh transaksi buku besar pembantu piutang.

Buku Besar Pengertian Secara Umum Menurut Para Ahli

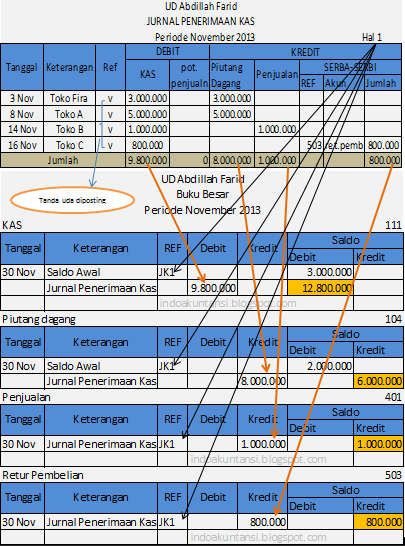

Contoh buku besar pembantu. Pengertian buku besar pembantu. Buku besar sendiri sebenarnya terdiri dari buku besar bentuk t dan bentuk stafel atau skontro. Pencatatan dalam buku pembantu hutang account payable subsidiary buku besar pembantu berfungsi untuk menyediakan rincian dari buku besar umum. 1 perusahaan kecil. Dengan kata lain buku besar pembentu sebagai perluasan buku besar umum. Sumber data informasi buku besar pembantu berasal dari jurnal khusus diantaranya mengenai informasi faktur pembelian faktur penjualan jurnal penerimaan kas dan jurnal pengeluaran kas.

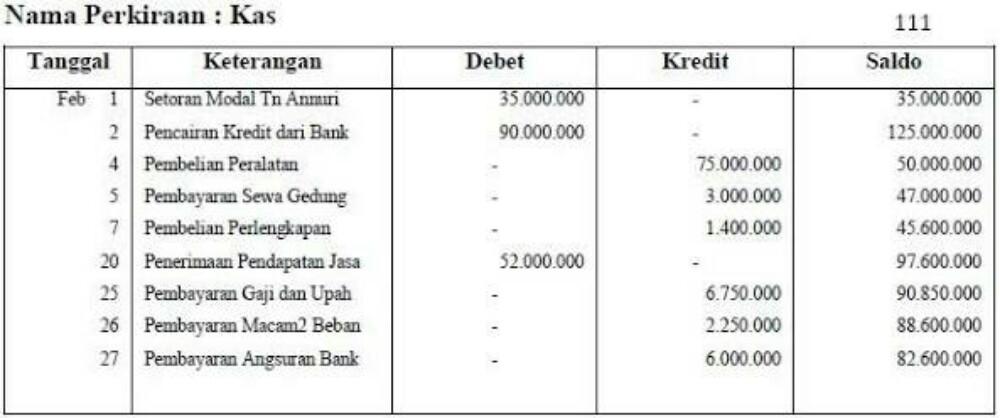

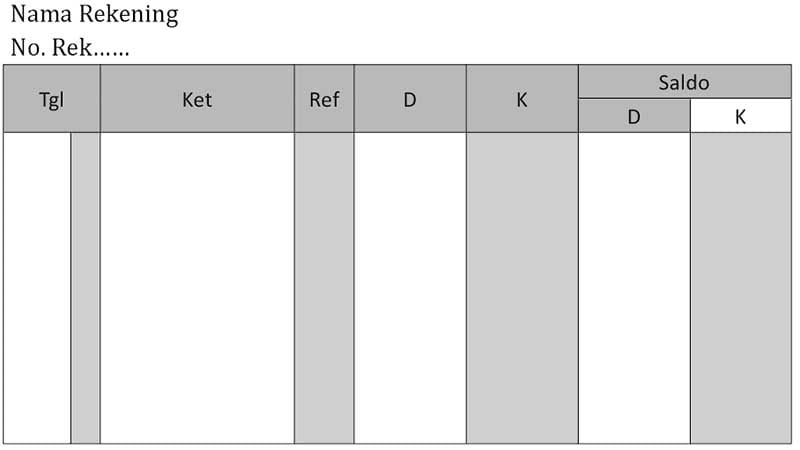

Maka pencatatan pada data di atas adalah sebagai berikut. Untuk mengetahui utang piutang dan persediaan barang dagang secara rinci diperlukan rekening rekening lain yang dikelompokkan dalam suatu buku atau kumpulan kartu kartu yang disebut buku besar pembantu subsidiary ledger. Piutang yang ada pada tanggal 1 juli 2017 senilai rp12100000 dicatat pada posisi debit dengan nama akun piutang usaha dalam buku besar sedangkan rincian dari transaksi piutang tersebut dicatat dalam buku besar pembantu piutang. Contoh buku besar pembantu piutang perusahaan dagang sangat diperlukan buku besar pembantu apabila perusahaan dagang telah memiliki banyak transaksi dengan banyak perusahaan yang pasti menghasilkan transaksi seperti utang piutang. Buku besar pembantu atau disingkat dengan buku pembantu yang akan dibahas pada bagian ini meliputi. Secara berkala misalnya pada akhir tiap bulan atau akhir tahun saldo akun langganan dalam buku besar pembantu piutang usaha dikhtisarkan dalam sebuth daftar yang disebut daftar saldo piutang usaha atau daftar piutang usaha.

Berikut contoh susunan buku besar dan pembantu untuk perusahaan 2 yang masih kecil sampai yang besar yaitu. Buku besar pembantu buku besar pembantu subsidiary ledger merupakan perluasan dari buku besar umum general ledgercatatan dalam buku besar pembantu merupakan rincian dari salah satu akun besar umum. Buku besar pembantu piutang akan membantu perusahaan memberikan kemudahan informasi tentang adanya piutang pada perusahaan yang bersangkutan. Transaksi transaksinya tidak begitu banyak sehingga penggolongan transaksi transaksi tersebut juga tidak terlalu banyak maka rekening rekening yang digunakan semuanya dimasukkan dalam buku besar. Jadi catatan yang ada di dalam buku besar pembantu merupakan rincian dari salah satu buku besar umum yaitu rincian hutang dan piutang. Cara membuat buku besar pembantu piutang pada dasarnya sama dengan cara cara pencatatan dalam buku pembantu hutang anda dapat mempelajari tentang buku besar pembantu hutang dalam tulisan contoh soal buku besar pembantu hutangbukti transaksi yang dicatat dalam buku pembantu piutang meliputi faktur penjualan bukti penerimaan kas untuk penerimaan piutang nota debet kredit sebagai bukti retur.

Buku besar pembantu diselenggarakan berdasarkan urutan abjad dari langganan. Pada dasarnya fungsi dari buku besar itu sendiri adalah untuk menggolongkan atau mengelompokkan akun perkiraan yang sejenis agar lebih memudahkan akuntan dalam melakukan pengidentifikasian akun akun. Akun buku besar kadang kadang tidak mencerminkan data secara rinci seperti rekening utang piutang dan persediaan barang dagang.

Gallery of Contoh Buku Besar Pembantu