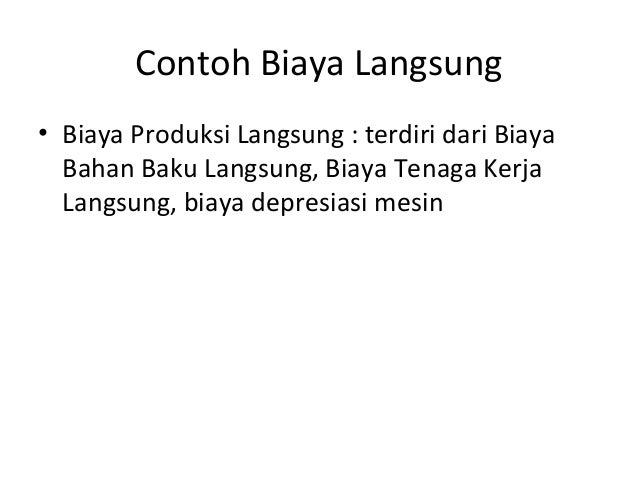

Biaya ini mencakup hal hal seperti iklan dan pemasaran depresiasi produk persediaan perusahaan akuntansi dan penggajian. Contoh biaya langsung adalah bahan langsung bahan baku upah pekerja yang langsung terlibat dalam proses produksi barang di pabrik iklan ongkos angkut dan sebagainya.

Pengertian Biaya Bahan Baku Biaya Tenaga Kerja Dan Biaya

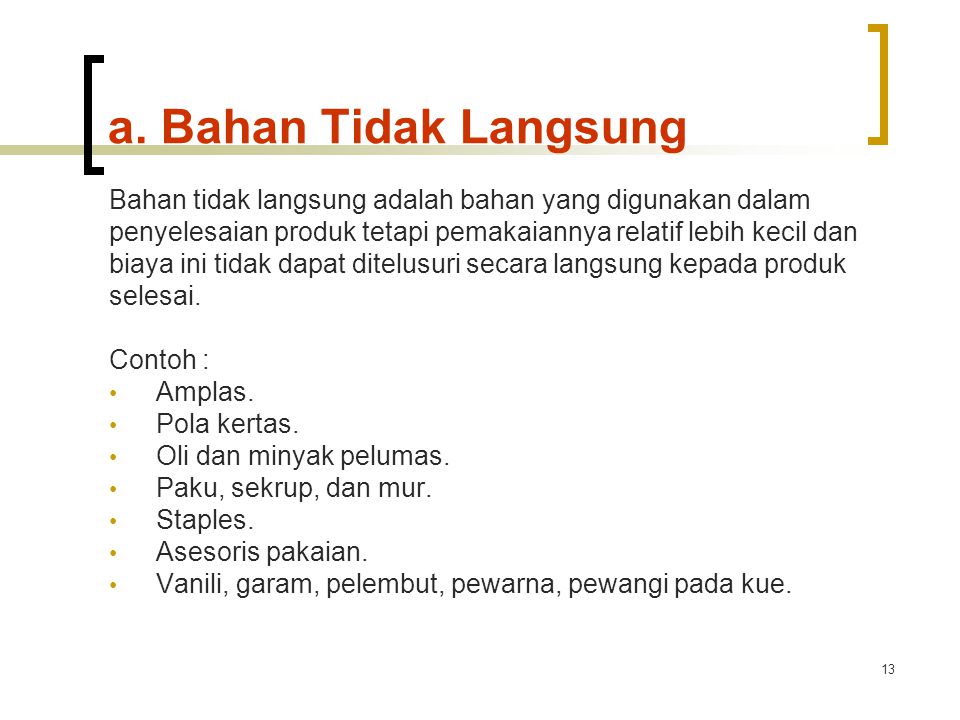

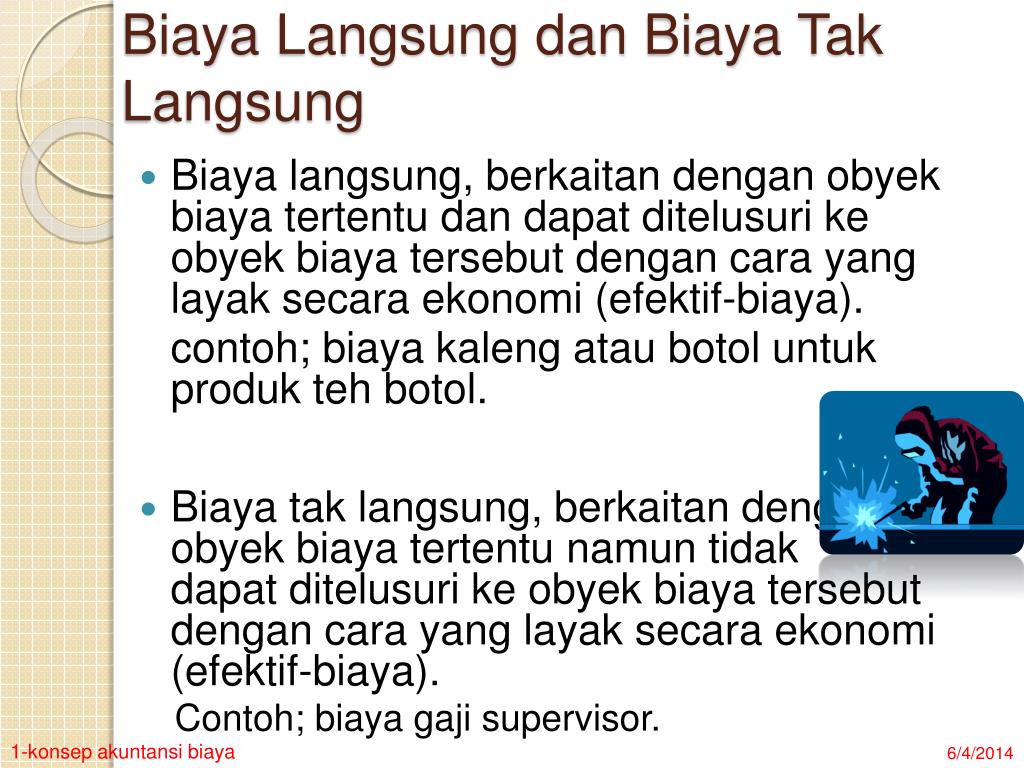

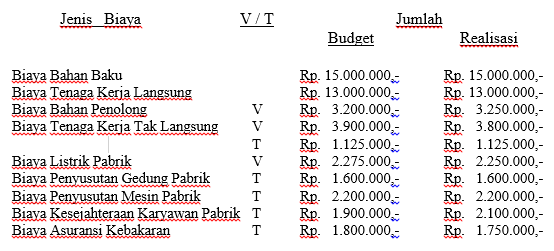

Contoh biaya langsung dan tidak langsung. Bi aya kerikil pasir semen dan upah yang terjadi pada produksi beton. Buya tidak langsung sering disebut biaya overhead. Tenaga kerja langsung adalah tenaga kerja yang dapat melakukan konversi bahan baku langsung menjadi produk jadi dan biayanya dapat dibebankan secara layak ke produk tertentu. Biaya tertentu mungkin masuk kategori langsung atau tidak langsung tergantung dari objek biayanya. Biaya tidak langsung indirect costbiaya tidak langsung. Pengertian biaya tidak langsung.

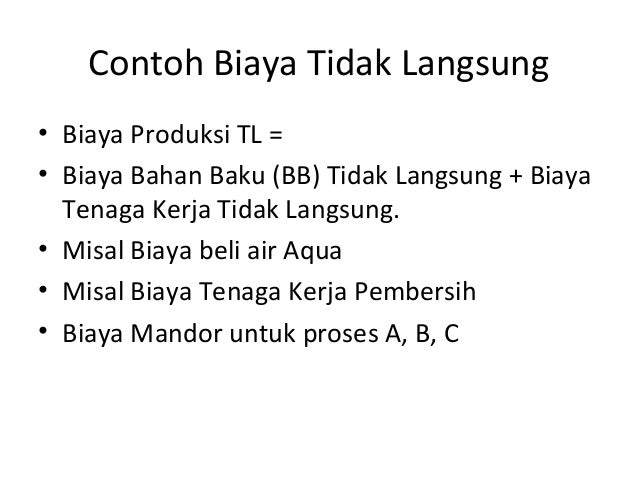

Biaya yang dapat ditelusuri pada objek biaya akan meningkatkan keakuratan pembebanan biaya. Biaya ini mencakup hal hal seperti iklan dan pemasaran depresiasi produk persediaan perusahaan akuntansi dan penggajian. Contoh buya tidak langsung adalah gaji pimpinan gaji mandor iklan untuk lebih dari satu macam produk dan sebagainya. Bisa dibilang biaya tidak langsung adalah beragam biaya yang berguna untuk mempertahankan seluruh perusahaan dan. Biaya tidak langsung merupakan biaya yang tidak dapat dikaitkan dengan objek biaya tertentu secara akurat. Kebalikan dari biaya langsung maka biaya jenis ini tidak dapat diasosiasikan dihubungkan secara langsung kepada unit yang diproduksi.

Dalam gaji manajemen perusahaan seperti gaji direktur bagian hrd akunting dan bagian pendukung lainnya tidak dapat diasosiasikan dengan produk yang dihasilkan. Biaya adalah pengertian menurut para ahli klasifikasi unsur contoh untuk pembahasan kali ini kami akan mengulas mengenai biaya yang dimana dalam hal ini meliputi pengertian menurut para ahli klasifikasi unsur dan contoh nah agar lebih dapat memahami dan dimengerti simak ulasan selengkapnya dibawah ini. Jika sesuatu yang dibiayai tersebut tidak ada maka biaya langsung tidak akan terjadi. Pada contoh pertama objek biayanya adalah minuman bersoda sedangkan pada contoh kedua objek biayanya adalah keseluruhan divisi produksi. Agar kita dapat memahami kutipan langsung dan tidak langsung berikut disajikan beberapa contoh kutipan langsung dan tidak langsung. Biaya langsung adalah biaya yang dapat ditelusuri dan dapat dikaitkan dengan produk jasa atau lokasi.

Biaya dalam aktivitas bisnis dibagi menjadi 2 yaitu biaya langsung dan biaya tidak langsung. Pada contoh pertama gaji manajer pabrik akan menjadi biaya langsung bagi divisi produksi. Yang terbagi lagi menjadi biaya overhead pabrik biaya penjualan serta biaya umum. Menurut patilima 20134 mahasiswa dianjurkan sejak awal untuk menentukan metode seperti penelitian apa yang akan digunakan pada penelitian skripsi tesis dan disertasi. Contoh biaya langsung. Biaya tidak langsung adalah biaya yang tidak dapat secara akurat dikaitkan dengan objek biaya tertentu.

Biaya tenaga kerja langsung dapat ditelusuri secara langsung dan dan diidentifikasi dari sebuah produk akhir produk jadi.

Gallery of Contoh Biaya Langsung Dan Tidak Langsung